Čtvrtletní přehled Buda Conrada: Proč zlato pořád bojuje a co s tím dělám já? (2. část)

24. 10. 2014, Bud Conrad

Níže vám předkládáme 2. část čtvrtletního přehledu Buda Conrada.

„Papírové zlato“ na COMEXu udržuje cenu zlata nízko

Myslím si, že viníky jsou velké banky. Mají prostředky i motivaci, aby udržovaly cenu zlata nízko.

Dvakrát v průběhu každého obchodního dne – v 10:30 a v 15:00 londýnského času – pořádají čtyři velké banky konferenční hovor, aby fixovaly (to je ale název!) cenu zlata. Jakožto kritéria pro poměřování ceny zlata bylo tohoto využíváno již od roku 1919. Těmito čtyřmi bankami jsou: Société Générale SA, Bank of Nova Scotia, HSBC Holdings Plc, and Barclays PLC. Tato jména si zapamatujte.

Myslím si, že existují pádné důkazy o nečestných praktikách při fixaci ceny zlata, a nejsem jediný: kvůli podezření, že se děje něco podobného, jako byl skandál s LIBORem, již probíhají vyšetřování.

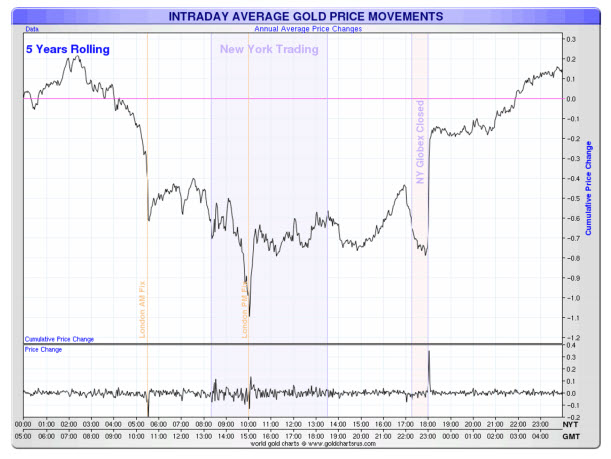

Tento graf například ukazuje průměrnou změnu ceny zlata v průběhu dne za posledních pět let. Zlato konzistentně prodělává velké poklesy v časech, kdy dochází k fixaci. To ukazuje, že cena zlata správně nezachycuje aktivity mezi kupujícími a prodávajícími:

|

| Průměrné intradenní pohyby zlata za posledních 5 let |

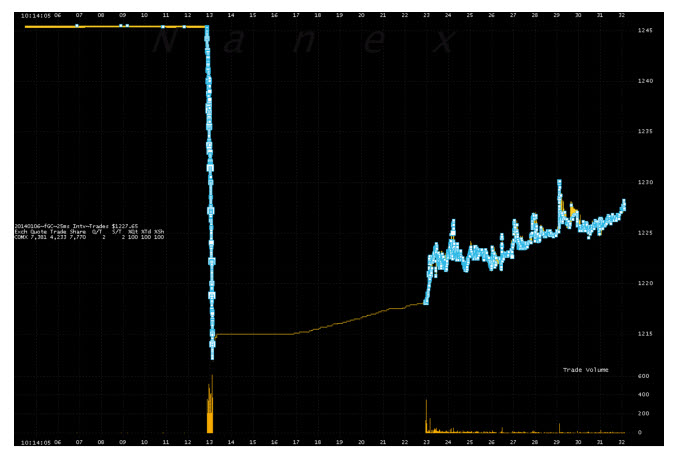

Fixace ceny fyzického zlata v Londýně nestačí na to, aby pohnuly trhem, ale tyto velké banky jsou také dominantními hráči na zlatém futures trhu, kde mohou udělat velké sázky s relativně malým množstvím peněz na marginu a pohnout tak cenou. Zde je detailní záběr na jednu takovou anomálii. Dne 6. ledna 2014 způsobily příkazy k prodeji 4 200 kontaktů 30 dolarový pokles a zastavení obchodování na 10 sekund. Hodnota těchto obchodů byla někde kolem 500 mil. USD. Není mnoho hráčů, kteří kontrolují tak velké sumy peněz, takže seznam podezřelých je krátký.

|

| Graf zachycující pohyb zlata v sekundách |

Není to žádný úžasný objev, že velké příkazy hýbou trhem. Mnoho lidí však předpokládá, že tyto pozice – bez ohledu na to, jak velké – musí být nakonec uvolněny. Logicky by to mělo zvrátit počáteční účinek a v dlouhém období zajistit neutrální dopad.

Ne tak úplně. Papírové obchody jsou pouze část futures trhu. Proces dodání – kdy fyzické zlato skutečně mění majitele – je částí druhou. Stojí to 120.000 USD přijmout dodávku jediného 100uncového zlatého kontraktu, takže pouze ti největší hráči se toho mohou zúčastnit. A dodáním zlata (místo uvolnění obchodu) se ve skutečnosti mohou velké banky vyhnout zvrácení mimořádného účinku jejich ohromných příkazů.

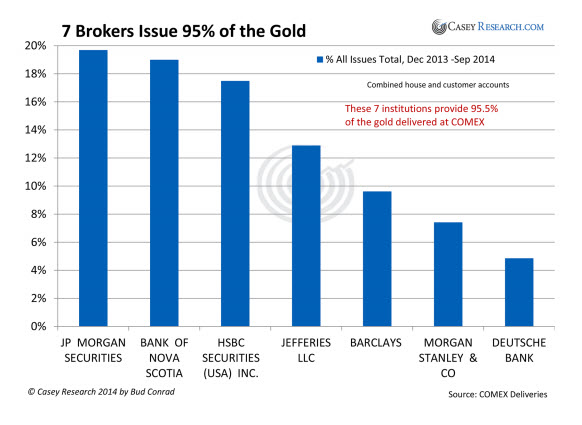

Níže jsem sestavil detailní data o bankách, které zlato dodávají. COMEX zná 28 firem, které se mohou účastnit procesu dodání, ale mnoho z nich je neaktivních. Pouze sedm brokerů se od prosince 2013 do září tohoto roku podílelo na téměř všech dodávkách zlata:

|

| Sedm brokerů vydává (dodává) 95 % zlata |

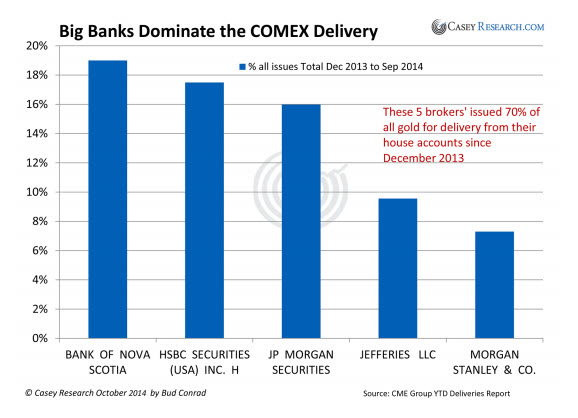

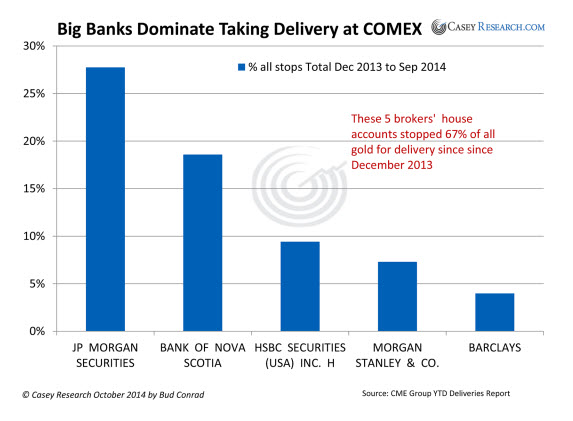

Šel jsem ještě dál a provedl jsem analýzu dodávek zlata pouze z „domácích účtů“, ze kterých banky obchodují pro svůj vlastní zisk, což je opakem toho, když banky jednají jako zprostředkovatel pro své zákazníky. Jejich koncentrace je až takto zjevná:

|

| Velké banky dominují dodávkám na COMEXu |

Na druhé straně každé transakce jsou banky, které dodávky zlata přijímají. A víte co? Hodně se překrývají. Tyto banky do značné míry obchodují mezi sebou navzájem.

|

| Velké banky dominují příjmům dodávek na COMEXu |

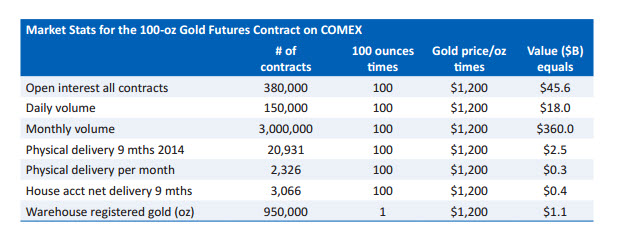

Kontrakty na budoucí dodávky (= papírové, nikoliv fyzické zlato) se obchodují celý den na malých marginech. Objem obchodovaných papírových kontraktů je zhruba 1 000x větší než množství fyzického zlata, které skutečně změní majitele. Proto je to papírový trh. Pro ty z vás, kteří neznají futures trhy, jsem níže spočítal dolarovou hodnotu některých důležitých statistik, které jsou normálně udávány v „kontraktech“, abychom porozuměli tomu, o čem se tady ve skutečnosti bavíme:

|

| Tržní statistiky pro 100uncový futures kontrakt na zlato na COMEXu |

Přečtěte si mé vysvětlení k výše uvedenému, abyste skutečně porozuměli tomu, jak to všechno do sebe zapadá. Zkrácenou verzí je, že velké banky dodávají zlato, což zvyšuje nabídku a může to stlačit cenu. V prvních devíti měsících roku 2014 dodaly banky 3 066 kontraktů v hodnotě 368 mil. USD (3 066 x 100 x 1 200 USD).

Pointou je, že velmi málo firem řídí proces dodávek a tento proces má kritický účinek na cenu zlata. Už jste určitě slyšeli o zlatém pravidle: „Kdo má zlato, určuje pravidla.“ Já to trochu upravím: „Kdo dodává zlato, stanovuje cenu.“ Myslím si, že malá skupina bank může ovlivnit cenu zlata v krátkém období velkými příkazy a v dlouhém období dodávkami zlata na trh.

Co motivuje velké banky k tomu, aby krotily cenu zlata? Tedy, banky mají rády supernízké úrokové sazby, protože nejnižší možné úrokové sazby umožní bankám půjčovat si peníze téměř zadarmo. Pak peníze otočí a investují je nebo je zapůjčí za zisk. Nízké ceny zlata také usnadňují Fedu to, aby mohl nadále pokračovat v jeho marnotratné politice a také nadále stlačovat úrokové sazby. Prudce se zvyšující cena zlata by zpochybnila důvěru v dolar a zkomplikovala by toto uspořádání.

Někteří argumentují, že neexistuje způsob, kterým by banky a vláda dokázaly zosnovat takovýto velkolepý plán ke stlačení ceny zlata. Ale uniká jim pointa: neexistuje žádné strukturované formální schéma. Nemusí existovat. Banky i vláda mají prospěch z udržování zkrocených cen zlata. Jednají nezávisle, ale náhodou mají stejné zájmy.

Intervence probíhají, ale nemohou trvat navždy. Nakonec světová poptávka po zlatě, a obzvláště ta z Asie, přemůže schopnost bank používat trh futures k řízení cen zlata.

Kam zlato směřuje?

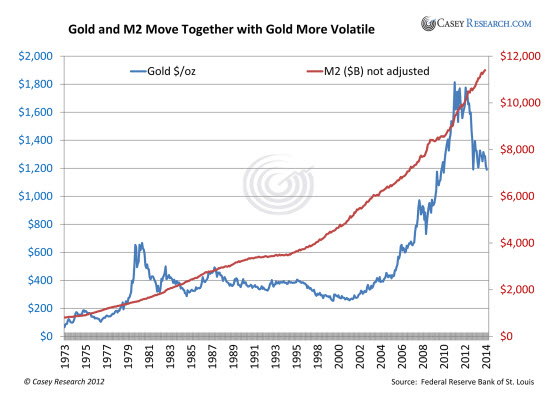

Důvody pro vlastnictví zlata se nezměnily. Ačkoliv se zlato pohybuje s mnohem větší volatilitou, obecně následuje růst peněžní zásoby USA, která nadále stoupá. Můj pohled na zlato je stále býčí.

|

| Zlato a M2 (peněžní zásoba) se pohybují společně, zlato je ale více volatilní |

Háček je v tom, že v krátkém období jsou všichni mocní hráči, jako je FED, vláda a banky, spokojení s nízkou cenou zlata. Dokonce i Čína si přeje nízkou cenu zlata, protože to Číňanům dává příležitost nashromáždit více zlata za nižší ceny.

Investoři do zlata musí přetrpět tvrdé časy. Ještě horší je to pro těžební společnosti. Mnoho z nich muselo kvůli nedostatku financování zavřít. To znamená nižší nabídku zlata někdy v budoucnosti.

Jak dlouho ještě bude tento tlak na cenu pokračovat? Nevím. Jak jsem zmínil na začátku tohoto článku, sentiment ve zlatě je nyní příšerný. Mnoho investorů zlato nenávidí. Logicky to znamená, že zlato už nemá moc kam padat.

Myslím si, že se situace bude odvíjet následovně: tento měsíc oznámí FED konec kvantitativního uvolňování. Ale nebude moci zůstat dlouho mimo. Buď se v odpovědi na přerušení tištění peněz propadne akciový trh, nebo porostou úrokové sazby (nebo možná obojí). Příští rok přijde FED s novým monetárním stimulem, a jakmile zvýší otáčky tiskařských strojů, investoři si velmi rychle vzpomenou, že dolar je znehodnocující se aktivum.

Jakmile bude dolar zpět pod ostrým světlem reflektorů, zlato znovu získá svůj lesk.

Podstatné je, že zlato je bezpečnější než vládní papírové peníze. Zrovna teď se to nemusí moc zdát. Ale stovky let historie z toho dělají nepopiratelný fakt. Krátké období může být hrbolaté… Ale já se při držbě zlata pro dlouhé období cítím stále stejně dobře jako předtím.

------------ Konec 2. a ZÁVĚREČNÉ ČÁSTI ------------

Zdroj: Casey Report, říjen 2014

Překlad: Ing. Lucie Hošková

POUČENÍ O RIZICÍCH

INFORMACE UVEDENÉ V TOMTO ČLÁNKU PŘEDSTAVUJÍ POUZE SUBJEKTIVNÍ NÁZOR AUTORA. NEJEDNÁ SE O FINANČNÍ PORADENSTVÍ NEBO INVESTIČNÍ DOPORUČENÍ.

NENABÍZÍME ŽÁDNÉ ANALÝZY NEBO DOPORUČENÍ TÝKAJÍCÍ SE NÁKUPU INVESTIČNÍCH INSTRUMENTŮ NEBO MOŽNOSTÍ OBCHODOVAT NA FINANČNÍCH TRZÍCH.

NENESEME ŽÁDNOU ODPOVĚDNOST ZA TO, CO ČTENÁŘ UČINÍ NA ZÁKLADĚ NÁZORŮ ZDE PUBLIKOVANÝCH. VÍCE O UŽÍVÁNÍ STRÁNEK ZDE.