Gold Outlook 2013 - Prolog a Fundamentální část - Kapitola I.: Šachová hra států a centrálních bank

12. 4. 2013, Roman Pilíšek

Gold Outlook 2013 - Prolog a Fundamentální část - Kapitola I.: Šachová hra států a centrálních bank.

Prolog

Vážení klienti, čtenáři,

velmi nás těší, že se investorská obec kolem investičních kovů, zejména investičního zlata a stříbra, neustále rozšiřuje a Vaše nároky na relevantní informace jsou čím dál vyšší. V této souvislosti jsme se rozhodli vydat první ročník komplexní analýzy, která je svým druhem a objemem v ČR naprosto ojedinělá. Přinášíme Vám ji exkluzivně pod názvem: Gold Outlook 2013 – vyhodnocení a predikce dlouhodobých trendů na trhu zlata a stříbra.

Tato analýza je rozdělena na 2 části: fundamentální a technickou. Fundamentální část pojednává o dlouhodobých ekonomických a politických vlivech, které mají a budou mít podle nás zásadní vliv na cenu zlata a stříbra. Technická část obsahuje detailní analýzu vývoje cen zlata a stříbra s výhledem nejen do bezprostřední ale i vzdálené budoucnosti. Obě části jsou řazeny do několika kapitol a budou postupně zveřejňovány na našich stránkách.

Věříme, že více jak 40 stran textu, doplňujících tabulek a grafů seřazených do logických souvislostí Vám odpoví na mnoho otázek, rozšíří Vaše odborné znalosti a také pomohou vyvrátit mnohé dezinformace a mýty, které mezi odbornou a laickou veřejností panují.

Vaše ZLATÉ REZERVY

Roman Pilíšek – hlavní ekonom společnosti (autor fundamentální části).

Jan Železník - hlavní analytik společnosti (autor technické části).

--------- NÍŽE ZAČÍNÁ PRVNÍ KAPITOLA FUNDAMENTÁLNÍ ČÁSTI ---------

Fundamentální část - Úvod

Rok 2012 a první měsíce roku 2013 by se při prvním pohledu na vývoj ceny zlata zdály mnohým neuspokojivé. Cena v CZK se v roce 2012 změnila o +2%, v USD byla výkonnost o pár procent lepší. Avšak i přes to je změna plusová – nikoliv minusová – a pokud se podíváme do roku 2011, kdy cena v CZK vyrostla takřka o 19%, můžeme rok 2012 označit za období, kdy si zlato vzalo svůj oddechový čas.

Dejme nyní samotný vývoj ceny na chvíli stranou a zaměřme svou pozornost na události, které z dlouhodobého hlediska pokládáme pro zlatý a stříbrný trh za zásadní.

Nejprve bychom však – jak již pokaždé – upozornili na knihu Peníze v rukou státu, jejíž přečtení se pro znalost zlata a peněz rovná významu znalosti dopravních pravidel při pohybu v silničním provozu. Ve světle poznatků v této krátké, ale významné publikaci, se pro vás, nejenom odstavce níže uvedené, stanou mnohem jasnější. Věřte nám, že za jeden večer získáte více, než byste si mohli na první pohled myslet.

Kapitola I. - Šachová hra států a centrálních bank

Pokud bychom měli podtrhnout hlavní události, které se v průběhu minulého roku na poli mocenských her států ve vztahu ke zlatu staly, pak bychom zmínili čínské nákupy zlata a rozhodnutí Němců repatriovat své zlato zpět na své území. Dále nemůžeme opomenout domácí scénu – Českou národní banku.

Čína

Čínské devizové rezervy jsou dle prosincových dat na konci roku 2012 na hodnotě 3,31 biliónu USD.[1] Oproti roku 2011 se tedy navýšily o necelých 130 mld. USD. Pokud se podíváme na jejich strukturu, můžeme si povšimnout, že Čína od listopadu 2011 do listopadu 2012 snížila držbu amerického dluhu o 6,74 % na současných 1 170 mld. USD.[2] Americký dluh je tedy v čínských devizových rezervách reprezentován přibližně z jedné třetiny. Jak si ale vede zlato?

Dle oficiálních informací, které nám poskytují statistky Světové rady pro zlato, Čína drží celkem 1054,1 tuny zlata.[3] Avšak tato data poskytla Čína naposledy v dubnu roku 2009 a od té doby mlčí. Musíme tedy vycházet z jiných zdrojů, které jsou nám k dispozici.

Nejprve obraťme pozornost k nedávno zveřejněnému článku[4] v Qui Shi, magazínu vydávaném CCP Central Committee (Stálý výbor politbyra Komunistické strany Číny), který pojednával o čínské strategii ohledně zlata. Autor zdůrazňuje důležitost vytvoření a implementace národní strategie:

- Čína musí uznat strategickou hodnotu zlata a jeho pozici jakožto nástroje pro vytvoření majetkové rezervy.

- Zaměření na domácí společnosti těžící a zpracovávající zlato by mělo být považováno za primární přístup k vytváření čínských zlatých rezerv;

- Vláda by měla aktivně investovat do čínského zlatého průmyslu a usilovat o rozvoj domácího trhu se zlatem.

Autor naznačuje, že zlato hraje silnou roli ve zvyšování sociální a finanční stability. Článek končil voláním po vytvoření komplexní národní zlaté strategie, která by vedla Čínu k tomu, aby se z ní stala silnější země.

A nyní se podívejme na dostupná fakta:

- Těžba zlata se v posledních 4 letech zvýšila více jak o 25 %. Čína je od roku 2007 největším světovým producentem zlata.

- Čistý import zlata do Číny se zvýšil z 15 tun za rok 2009 až na neskutečných 550 tun v roce 2012.

- Číňané investují do akvizic, které jim dávají kontrolu nad těžbou zlata po celém světě:

a) Otevření obřího zlatého dolu ve Venezuele.[5]

b) Již dřívější nákup australského OZ minerals.[6]

c) Úsilí o nákup společnosti Africa Barric Gold[7] Roční produkce je 227 tun zlata.[8]

|

| Čínská těžba zlata plus čisté importy od roku 2000 do roku 2012 |

Z výše uvedených čísel je patrné, že Číňané bezezbytku naplňují národní strategii pro zlato. Nyní zbývá pouze odhadnout, kolik zlata kupují občané a kolik čínská vláda. Pokud bychom následovali slova jednoho z představitelů Světové rady pro zlato, který se nechal v roce 2011 slyšet, že „dovozy zlata do Číny na konci r. 2011 výrazně přesahovaly odhadovanou soukromou poptávku po zlatě v Číně“[9], pak bychom se mohli domnívat, že se čínská vláda na celkové produkci a importu podílí přibližně ze 75%. V absolutním vyjádření by se jednalo o 1600 tun.

Celkově by tak Čína držela již více jak 2600 tun a zařadila by se tak na 4. místo hned za USA, Německem a Mezinárodním měnovým fondem. Podíl zlata na celkových rezervách by při ceně 1660 USD za trojskou unci činil 5 %.

Pokud si uvědomíme, jaké úsilí musí Číňané vynaložit na to, aby změnili podíl zlata v devizových rezervách o jednotky procent, pak nám kromě klasického důvodu diverzifikace musí vyvstat ještě jedna otázka: jak velký vliv může Čína díky zlatu uplatnit ve světovém finančním systému – především v Mezinárodním měnovém systému.

Jak Jim Rickards[10], autor knihy „Currency wars“, ve svém brilantním článku “The Hidden Role of Gold at the IMF“ (Skrytá role zlata v Mezinárodním měnovém fondu) poukázal po jarním zasedání MMF na skutečnost, proč si USA mohly dovolit odmítnout se spolupodílet na poskytnutí záchranného valu MMF pro eurozónu a proč země jako Brazílie, která má 5x větší ekonomiku než Belgie, je držitelem menších volebních práv v MMF. Upozorňuje na skutečnost, že Belgie je držitelem 225 tun zlata, kdežto Brazílie pouze 35 tun (pozn. od jara 2012 nakoupila dalších 33,6 tuny). V této souvislosti na závěr dodává: „Papírové měny vydávané Brazílií a Čínou jsou kryty nedostatečným množstvím zlatých rezerv a jedná se o čistý papír. Zatímco měny jako dolar a euro jsou něčím víc, jelikož jsou potenciálně kryty obrovskými zlatými rezervami. Dolar a euro mohou být v dnešní době papírovými měnami, ale v krizích má emitent těchto měn možnost použít zlato k jejich krytí – což je schopnost, která ostatním měnám chybí. Mezinárodní měnový fond má svou vlastní měnu – SDR (Zvlaštní práva čerpání) , která může být v krizi také kryta zlatem.“[18]

Je tedy zřejmé, že Čína bude shromažďováním zlata usilovat o významnější postavení v mezinárodním finančním systému. První zkouškou bude dlouhodobě plánovaná reforma Mezinárodního měnového systému a Světové banky, která má být dokončena za necelý rok –v lednu 2014.[11]

Repatriace německého zlata

Pověstný motýlí efekt repatriací zlata nespustilo samotné Německo, ale sám prezident Hugo Chavez, který v polovině srpna roku 2011 dal venezuelské centrální bance příkaz k návratu 160 tun zlata z Evropy, USA a Kanady.[12] Na konci ledna 2012 byla repatriace dokončena. Od příkazu k samotnému dokončení postačovalo pouze 5,5 měsíce.[13]

V Německu se první vážné rozhovory o stavu zlatých rezerv a jeho uskladnění rozhořely v květnu 2012, kdy „ve své kontrolní zprávě pokáral Nejvyšší kontrolní úřad Bundesbanku za „nedostatečnou důslednost při sestavování rozvahy zlatých rezerv, které se nacházejí částečně v zahraničí“. Byl navržen také podnět k repatriaci těchto zlatých rezerv, které jsou uskladněny u zahraničních centrálních bank.“[14]

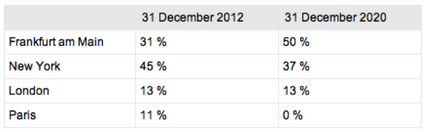

V polovině ledna tohoto roku Bundesbanka vydala plán pro repatriaci zlata z Paříže a FEDu v New Yorku. Do roku 2020 bude z Paříže staženo 374 tun a z New Yorku 300 tun. [15]

|

| Plán repatriace zlata do Německa |

Nejvíce pobouření a spekulací vzbudil termín naplnění do roku 2020. Pokud byla schopna Venezuela stáhnout 160 tun během několika měsíců, proč Bundesbanka potřebuje k naplnění repatriace 7 let? Jedním z rozumných vysvětlení může být skutečnost, že se zlato v současných místech uskladnění již ve fyzické formě nenachází. Jednoduše mohlo být půjčeno.

Problematika půjček a swapů zlata je velmi rozsáhlá, avšak v základě jednoduchá. Umožňuje v určitých momentech vrhnout na papírový trh se zlatem velké množství prodejních příkazů, které následně vyvolají až panické stavy. Ti, kteří obchodují tzv. papírový trh (futures, opce, nealokované zlato) mají pouze omezený až minoritní vliv na jeho cenu, protože protistrana – například intervenující obchodní banka(bullion bank)[16] – ví, že si nebudete ochotni zlato vyskladnit a pouze s ním spekulujete. Je proto schopna vytvořit neomezené množství prodejů, které cenu stlačí. Jediným způsobem, jak na cenu zlata účinně působit, je nechat si zlato fyzicky dodat. Obchodní banka je pak nucena si zlato někde obstarat a v případě jeho nedostatku je nucena požádat například centrální banku – která jí poskytuje krytí – o plnění fyzickými dodávkami. Centrální banka zamění držené fyzické zlato za pohledávku za obchodní bankou. V roce 1999 Mezinárodní měnový fond vydal direktivu[17], podle které by centrální banky neměly ve svých rozvahách rozdělovat zlato do analytických účtů, tj. fyzické zlato, půjčené zlato apod., ale měly vše uvádět v jednom řádku pod názvem zlato. V této oblasti jsme nedávno zveřejnili zajímavou analýzu Erica Sprotta „Zůstalo centrálním bankám vůbec nějaké zlato?“ a „Zůstalo centrálním bankám vůbec nějaké zlato? – část II“.

Centrální banky mají hned několik důvodů, proč intervenovat proti ceně zlata:

- Nízké inflační očekávání

- Nízké úrokové sazby

- Lepší prodeje dluhopisů centrálních bank

- Stabilizace finančních trhů atd..

Především inflační očekávání jsou tím základním motivem intervencí. Již 18. května 1993 na jednom ze zasedání FEDu Alan Greenspan nazval zlato termometrem inflace.[19]

Další země nejenom v evropském prostoru uvažují o návratu zlatých rezerv do sejfů domácích centrálních bank. Mezi tyto země patří například Nizozemí, Rakousko, ale také Ekvádor.

Zlato a Česká národní banka

V minulém roce jsme zveřejnili 2 texty, kterými jsme se snažili ozřejmit některé kroky České národní banky ve vztahu ke zlatu a české koruně.

V červnovém čísle časopisu KOMORA vyšel článek pod názvem: „Bude ČNB nakupovat také zimbabwské dluhopisy?“

V listopadu pak článek „Chystá de další inflační útok na úspory českého střadatele“.

Zaznamenali jsme mnoho pozitivních ohlasů, které nám potvrdily naši domněnku, že občané této země vidí centrálním bankéřům pod ruce a jsou ve stále větší míře pobouřeni jejich kroky, mezi které má v současnosti patřit dlouho zmiňovaná intervence proti české koruně.

K výše uvedeným dvěma článkům bychom doplnili pouze skutečnost, že Česká národní banka nadále vyprodává zlaté rezervy České republiky prostřednictvím ražby zlatých mincí, které se skrze vybrané soukromé subjekty rozprodávají.[20]

Česká národní banka vytváří obraz své nezávislosti. Ovšem pokud by byla skutečně nezávislá, pak by v její radě neměli sedět pouze ekonomové z jednoho názorového spektra. Tedy keynesiánci, jejichž ekonomická vize světa byla již dávno prokázaná jako nefunkční a škodlivá. Neustále se zde uplatňuje politika jmenování dle naposledy zveřejňovaného názoru současného guvernéra ČNB Miroslava Singera „jedině by snad měl být každý centrální bankéř tak trochu nový keynesiánec, protože musí věřit, že měnová politika má reálný vliv na chod ekonomiky“[21].

Ano, člen bankovní rady musí věřit, že měnová politika má reálný vliv na chod ekonomiky, ale ne pouze pozitivní, jak k tomu přistupují keynesiánci, ale právě i velmi negativní, jak například upozorňují a dávno již dokázali ekonomové rakouské a neorakouské ekonomické školy.

Nově zvolený prezident Miloš Zeman bohužel však tento směr asi nezmění, pokud chce do rady ČNB jmenovat takové ekonomy, jakými je například Jiří Rusnok (bývalý ministr financí za socialistické vlády Miloše Zemana a bývalý předseda Asociace penzijních fondů).

Česká národní banka pod vedením jednoho „správného“ názoru bude tak jako doposud podporovat vybrané zájmové skupiny. Její úsilí o dodržení inflačního cíle (plánu) se bude pod tíhou současné ekonomické recese stupňovat a zlato bude z této politiky nadále profitovat, zvláště pak ze samotné měnové intervence.

--- KONEC PRVNÍ KAPITOLY ---

|

Roman Pilíšek hlavní ekonom společnosti ZLATÉ REZERVY |

Reference:

[1]http://zpravy.kurzy.cz/345210-cina-devizove-rezervy-v-prosinci-rostly-o-128-mld-usd-na-3-31-bilionu-usd-objem-pujcek/

[2]http://www.treasury.gov/resource-center/data-chart-center/tic/Documents/mfh.txt

[3]http://www.gold.org/government_affairs/gold_reserves/

[4]Aktualita www.zlaterezervy.cz 27.08.2012

[5]http://www.patria.cz/zpravodajstvi/2156134/cina-otevre-obri-zlaty-dul-ve-venezuele-ziska-exkluzivni-prehled-o-dalsich-loziscich.html

[6]http://byznys.ihned.cz/c1-34410990-cinsky-hlad-po-surovinach-sili-statni-firma-koupila-australsky-oz-minerals

[7]http://www.reuters.com/article/2012/12/19/chinagold-barrick-idUSB9N09L04H20121219

[8]http://www.barrick.com/files/quarterly-reports/2012/Barrick-2012-Third-Quarter-Report.pdf

[9]http://zpravodajstvi.jtbank.cz/clanky/investice/cinske-zlato-zustava-zahadou

[10]Rickardsovými klienty jsou soukromé investiční fondy a banky, řídící orgány státní moci z oblasti národní bezpečnosti a obrany z celého světa a on sám spolupracoval přímo s Fedem a americkým Ministerstvem financí.

[11]http://www.mzv.cz/ekonomika/cz/udalosti/vyrocni_zasedani_mezinarodniho_menoveho.html

[12]http://www.bloomberg.com/news/2011-08-18/chavez-emptying-bank-of-england-vault-as-venezuela-brings-back-gold-hoard.html

[13]http://www.bloomberg.com/news/2012-01-31/venezuela-receives-last-shipment-of-repatriated-gold-bars-1-.html

[14]http://www.welt.de/finanzen/article106305876/Bundestag-prueft-Bewertung-deutscher-Goldreserven.html

[15]http://www.bundesbank.de/Redaktion/EN/Pressemitteilungen/BBK/2013/2013_01_16_storage_plan_gold_reserve.html

[16]http://www.lbma.org.uk/pages/index.cfm?page_id=62&title=market-making_members

[17]http://www.gata.org/files/IMFGoldDataMemo--3-10-1999.pdf

[18]http://www.usnews.com/opinion/blogs/economic-intelligence/2012/04/23/the-hidden-role-of-gold-at-the-imf

[19]http://www.federalreserve.gov/monetarypolicy/files/FOMC19930518meeting.pdf

[20]https://origin.ih.constantcontact.com/fs132/1103529695337/img/136.jpg

[21]EURO 10. březen 2013

Tagy: Gold Outlook 2013 - vyhodnocení a predikce dlouhodobých trendů na trhu zlata a stříbra

{kind=link}