Investiční zpráva o strategii pro zlato od Tocqueville (3. kvartál 2015)

15. 10. 2015, John Hathaway

Rozruch na finančních trzích posloužil k oživení investičního zájmu o zlato, na což jsme upozorňovali v našich 2 předchozích zprávách. Záblesk medvědího trhu na akciových indexech, který způsobil jejich prudký pokles, otočil ve 3. kvartále směr trhu se zlatem. Od počátku roku je nyní většina akciových indexů v červených číslech. Index Dow Jones klesá již 3. kvartály v řadě, což se stalo za uplynulých 40 let jen 3krát.

Investiční konsensus se posunul jen velmi mírně ze „spokojený na obezřetný“, a proto musí být dle našeho názoru poškozena důvěra v trhy v mnohem větším rozsahu, aby se ceny vzácných kovů posunuly výše. Cena zlata poklesla od loňského září o 5,9 % a index XAU klesl o 32,2 % (index 29 těžebních společností vzácných kovů). Během 3. kvartálu vykázalo zlato tendenci ke stabilizaci, a přestože se dokázalo zvednout z několikaletého minima, kterého bylo dosaženo na konci července (1.072 USD za unci), nakonec skončila cena zlata v tomto čtvrtletí o 4,9 % níže.

Zastáváme názor, že bezprecedentní a radikální monetární politika centrálních bank skončí špatně. V tomto ohledu jsme na stejné lodi s mnoha významnými finančními „jasnovidci“, jako jsou Seth Klarman ze společnosti Baupost Group, Stan Druckenmiller z Duquesne Capital Management a Paul Singer ze společnosti Elliott Capital Management. Efekt nulových úrokových sazeb a kvantitativního uvolňování přivedl spoustu investorů do rizikových investic, jako jsou nadhodnocené akcie indexu Nasdaq, vysoce rizikové dluhopisy a „emerging“ trhy.

Pokud monetární politika skončí špatně, projeví se to nejčastěji u investorů všech vrstev takovým způsobem, že jsou poškozeni prodlouženým bojem s nepřízní na finančních trzích. Ztráty na těchto trzích rozptýlí jejich důvěru, podlomí ekonomickou aktivitu a zanechají FED téměř bez šance reagovat jiným způsobem než opět dodatečnou uvolněnou měnovou politikou. Očekáváme, že přesně uprostřed této sekvence objeví investoři ve větší míře opět cestu ke zlatu.

Setrvačník, který hnal cenu zlata v posledních 4 letech směrem dolů, je stejný jako ten, který bude pohánět cenu zlata k novým vrcholům. Jedná se o syntetický neboli papírový trh se zlatem. Tento trh tvoří „futures“ kontrakty, opce a deriváty, které jsou obchodovány především na burze COMEX v New Yorku a také v Londýně. Převládající hráči na papírovém trhu se zlatem jsou vysoko frekvenční obchodní systémy (high-frequency trading), což jsou počítačové modely, které jsou agnostické a lhostejné k významům fundamentálních analýz. Tyto papírové obchody probíhají v několikanásobně vyšším množství, než je skutečná velikost trhu s fyzickým zlatem. Průměrná páka činí až 80:1.

Dle našeho názoru „vyčmuchá“ umělá inteligence počítačů, které operují na papírovém trhu se zlatem změnu v dlouhodobém trendu mnohem dříve, než fundamentální analýzy. Tak jako na všech trzích vytvářejí cenové pohyby zprávy a nikoliv naopak. Usuzujeme, že efekt papírového trhu se zlatem má potenciál pohybovat se oběma směry. A proto očekáváme, že extrémní cenové dno, kterému trh nedávno čelil, bude následováno novými historickými vrcholy.

Domníváme se, že pozitivní příběh zlata bude založen na 4 výrazných aspektech:

- Na makroekonomické úrovni to bude hrozící riziko monetární politiky centrálních bank, které jej zapříčinily svým lstivým jednáním a ohrozily tak obecnou prosperitu. Přemýšlejte nad tím jako nad „šach matem“ veřejné politiky. Jeden významný pozorovatel trhů se k tomuto jasně vyjádřil: „Zlato a dolar: Vše, co Janet Yellen tvrdí, je špatně. Americká ekonomika se nezotavuje a krátkodobé úrokové sazby se nezvednou, což nepodporuje argument být v dlouhých pozicích na dolar (Belkin report, říjen 2015)."

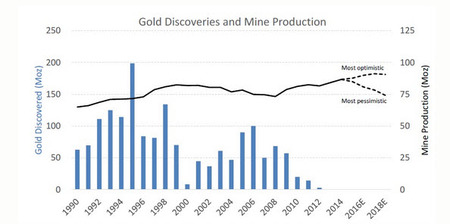

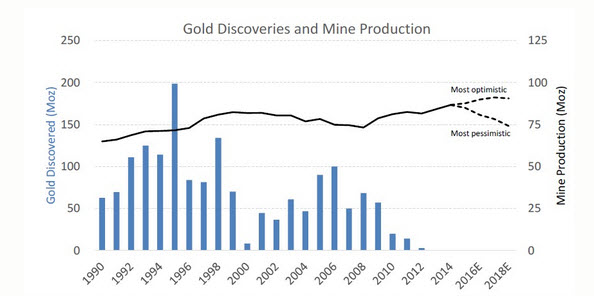

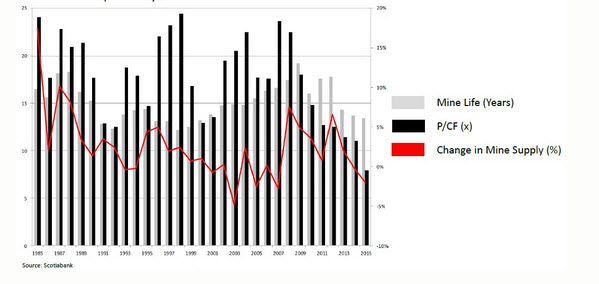

- Na mikroekonomické úrovni bude podporovat pozitivní vývoj pro zlato nedostatek nových nalezišť skrze chřadnoucí těžební průmysl, který byl poškozen uměle nízkou cenou zlata, což následně povede k absenci nové nabídky kovu. Míra objevu nových nalezišť je na několikaletém minimu a průměrná životnost těžebního dolu se snížila na 13 let, což je nejnižší úroveň za posledních 30 let.

Naleziště zlata v mil. uncích (modrý graf) a produkce dolů (černá křivka)

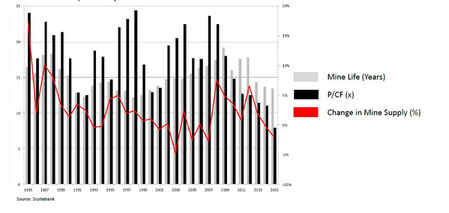

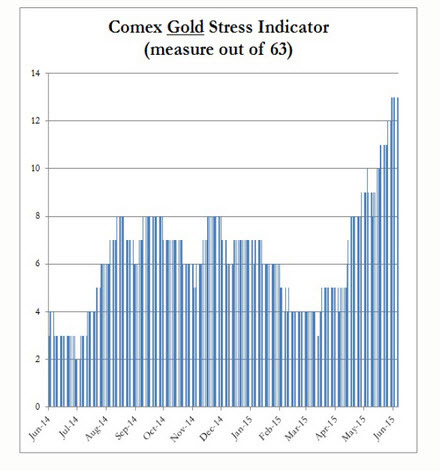

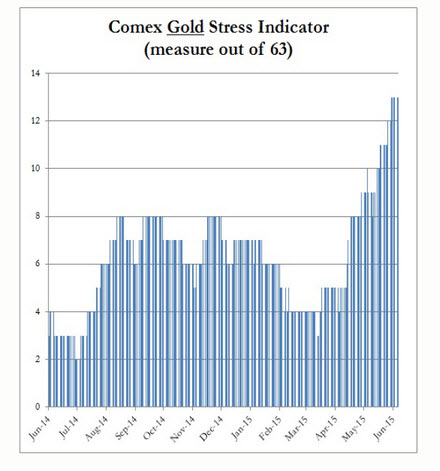

Životnost dolu v letech (šedý graf), změna těžební nabídky dolu v % (červená křivka) - Na technické úrovni je to velmi dobře zdokumentovaný pohyb fyzického zlata ze Západu na Východ (Asie), což dle našeho názoru ohrozí finanční instituce, které operují s vysokou finanční pákou na trhu s fyzickým zlatem. Mezi ně patří burza COMEX, LBMA, OTC trhy a „bullion“ banky. Očekáváme, že tyto instituce se dostanou do „shortsqueeze“ skrze nemožnost krýt prodané zlato na papírovém trhu fyzickým kovem. Stresovým faktorem, který reflektuje rostoucí nedostatek fyzického zlata je prodloužené „backwardation“, které přetrvává již 3,5 roku a nyní dosahuje extrémů, které byly naposledy viděny při cenovém dně na konci roku 2008.

Indikátor stresu zlata na COMEXu - Na úrovni psychologie trhu bude zlato profitovat z historie opakujících se cyklů, které se projeví na finančních trzích od euforie k pádu. Fred Hickey, stratég na High-Tech trhy uvedl ve svém říjnovém reportu: „Medvědí trhy začínají vždy zdravou korekcí a jen s postupujícím časem se ukáže, že se jedná o něco mnohem horšího“.

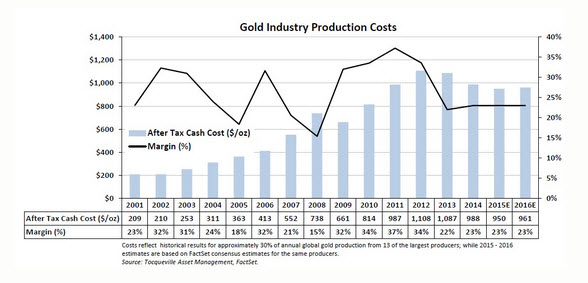

Nejlepší metodou pro investory k přípravě na nadcházející změny, bude vytvoření dynamického portfolia, které se bude skládat z velmi dobře vybraných akcií těžebních společností zlata, které budou profitovat dramatickým způsobem z jeho rostoucí ceny. Tyto akcie jsou na historickém dně a celý těžební sektor vytvořil potřebné kroky k přežití skrze redukci nákladů a vylepšení rozvahy. Tato opatření již můžeme pozorovat v zlepšujících se produkčních nákladech a v robustním „cash flow“ i přes současnou nízkou cenu zlata.

|

| Produkční náklady těžebních dolů zlata (modrý graf), průměrná marže v % (černá křivka) |

Dle našeho názoru je současná cena zlata výjimečně nízká, a to především skrze radikální monetární politiku praktikovanou největšími světovými centrálními bankami, což vedlo většinu investorů k mimořádně špatnému ocenění rizika. Domníváme se, že FED nebude schopen normalizovat úrokové sazby, což jen potvrdí naši dlouhodobou tezi, že extrémní monetární politika nemůže být odstraněna bez bolestných konsekvencí, které utrpí držitelé rizikových aktiv a dluhopisů. Zlato v dolarech bylo hlavním „propadákem“ obnovené důvěry ve finanční trhy, což vyústilo v jejich několikaletou rally. Jakmile ale investoři objeví, že v rizikových aktivech je skutečně „kus“ rizika, zlato může být opět velkým vítězem.

Zdroj: Tocqueville Gold Strategy Investor Letter Third Quarter 2015 [online]. HATHAWAY, John. [cit. 2015-10-15]. Dostupné z: http://tocqueville.com/insights/tocqueville-gold-strategy-3Q15

POUČENÍ O RIZICÍCH

INFORMACE UVEDENÉ V TOMTO ČLÁNKU PŘEDSTAVUJÍ POUZE SUBJEKTIVNÍ NÁZOR AUTORA. NEJEDNÁ SE O FINANČNÍ PORADENSTVÍ NEBO INVESTIČNÍ DOPORUČENÍ.

NENABÍZÍME ŽÁDNÉ ANALÝZY NEBO DOPORUČENÍ TÝKAJÍCÍ SE NÁKUPU INVESTIČNÍCH INSTRUMENTŮ NEBO MOŽNOSTÍ OBCHODOVAT NA FINANČNÍCH TRZÍCH.

NENESEME ŽÁDNOU ODPOVĚDNOST ZA TO, CO ČTENÁŘ UČINÍ NA ZÁKLADĚ NÁZORŮ ZDE PUBLIKOVANÝCH. VÍCE O UŽÍVÁNÍ STRÁNEK ZDE.