Jakých hodnot může dosáhnout zlato dle analýzy cyklů v příštích 7 letech? (část 1/2)

6. 5. 2014

„Jaro, léto, podzim a zima střídá se pro toho, kdo to tak vnímá.“ Toto jsou slova z písně známé hudební skupiny MIG 21. Ve shluku denních povinností a událostí často zapomene na to, že ve světě a především v přírodě se vše pravidelně opakuje. Bereme to jako samozřejmost. Avšak právě na této samozřejmosti je postaven náš život. Každý den vyjde slunce, měsíc střídá pravidelně své fáze novu a úplňku, stromy na podzim shazují listí, aby na jaře vyrostlo nové. Ne jinak je tomu ve finančním a ekonomickém světě.

Jeden z velkých zastánců finančních cyklů byl obchodník William Delbert Gann (1878 - 1955). Ten však během svého života prohlásil, že „není v mém záměru vysvětlovat příčiny cyklů. Obecná veřejnost na to není připravena a pravděpodobně by tomu nerozuměla nebo by tomu nevěřila“. Legendární kontrarián Doug Casey zase tvrdí, že je velmi složité časovat trh. Mnohem jednodušší je vstupovat do pozice, když je cena aktiva „on sale“ – tzv. na slevě, bez ohledu na skutečnost, zda dojde k růstu bezprostředně po nákupu nebo později.

Nejen dle mého názoru má však cyklická analýza své místo při zkoumání trhů. A to z jednoho prostého důvodu. 98 % analytiků používá k rozboru trhu pouze faktor ceny. Ale téměř nikdo se nezabývá časováním. Níže předložená analýza je výtahem toho nejlepšího z dostupných zdrojů, které považujeme za seriózní, osvědčené a velmi přínosné. Vítána je především znalost dlouhodobých cyklů, jelikož jejich neznalost se může přirovnat k pobytu na lodi na širém moři, kdy nevidíte pevninu, nemáte kompas, neorientujete se ve světových stranách a snažíte se doplout do nejbližšího přístavu.

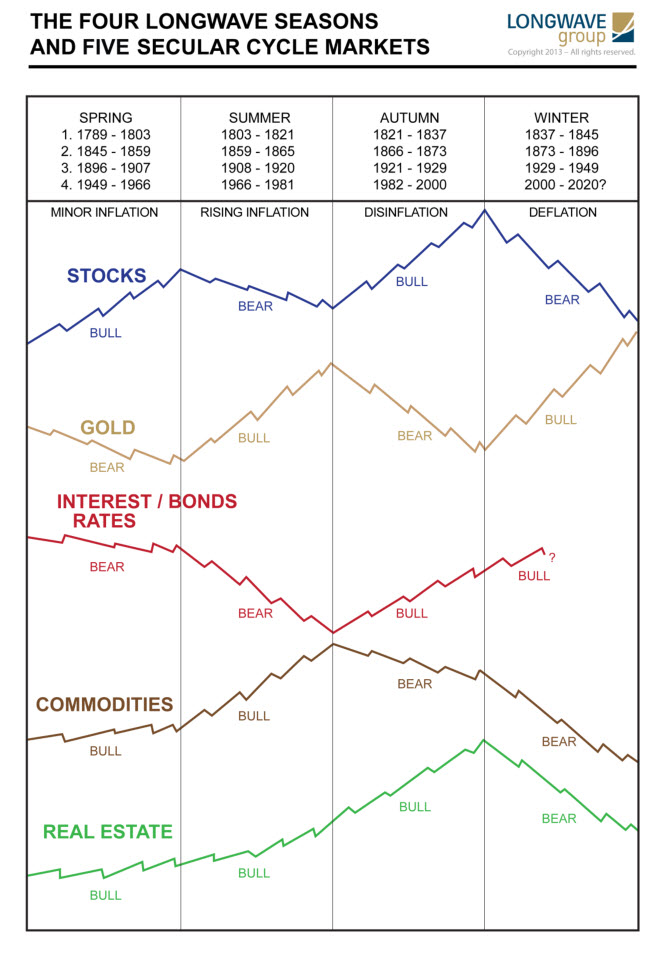

Analýza společnosti LONGWAVE Group - sekulární (dlouhodobé) cykly

Společnost LONGWAVE group uvádí, že zřejmě nejdůležitější objev, který učinila, je fakt, že tržní cykly se objevují s přesnou pravidelností společně s ekonomickými (hospodářskými) cykly. Tyto ekonomické cykly jsou charakterizovány jednotlivými sezónami a obrazně se nazývají jaro, léto, podzim a zima, přičemž každá sezóna trvá přibližně 15 – 20 let, což znamená, že celkový cyklus má délku v průměru 60 - 80 let.

Akciový trh a trh se zlatem se pohybují přesně opačným směrem během jednotlivých sezón. Akcie mají býčí vývoj v období jara, naopak zlato medvědí. Akcie klesají během léta, zlato zase roste. Ceny akcií mají velmi býčí růst během podzimu, přičemž cena zlata je v tomto období velmi medvědí. A nakonec velmi medvědí vývoj mají akcie během zimy, naopak cena zlata má vývoj velmi býčí.

Podobnou dvojici ke srovnání tvoří trh s dluhopisy a komoditami. Přičemž tyto dva trhy mají jednu dlouhou růstovou a jednu dlouho poklesovou vlnu, a to také v opačném vývoji. Komodity rostou během jara a léta, přičemž dluhopisy v tomto období klesají. Naopak na podzim a v zimě panuje na komoditách medvědí trh, ale dluhopisy ovládá trh býčí.

Výjimku tvoří trh s nemovitostmi, který má 3 růstové sezóny (jaro, léto, podzim) a jednu poklesovou (zima).

|

| "4 roční období" a 5 sekulárních cyklických trhů - akcie, zlato, dluhopisy, komodity a nemovitosti |

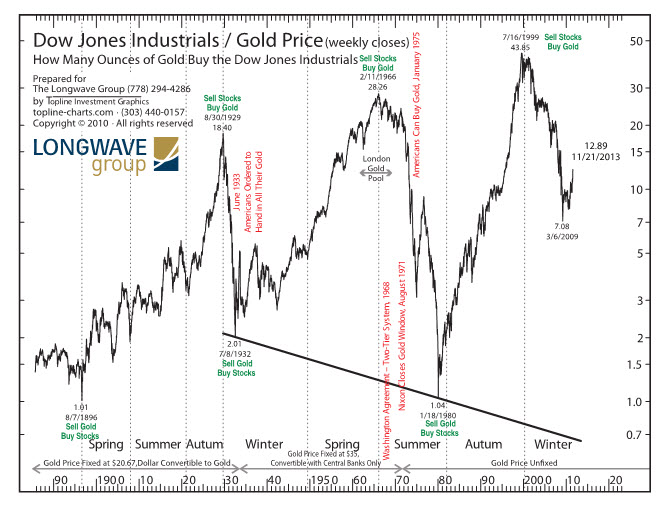

Nejlepší způsob jak porozumět protichůdnému cenovému vývoji akcií a zlata je graf poměru hodnoty akciového indexu Dow Jones a zlata. Když se hodnota Dow Jonesu zvyšuje oproti hodnotě jedné unce zlata, což je na jaře a na podzim, křivka se nachází na spodní úrovni grafu a roste směrem vzhůru. Naopak když se cena jedné unce zlata zvyšuje oproti hodnotě Dow Jones indexu, což je v létě a v zimě, křivka se pohybuje od horní hranice grafu směrem dolů. Jednotlivé extrémní body v grafu (vrcholy a dna) představují právě změnu sezónního období.

|

| Poměr hodnot mezi akciovým indexem Dow Jones a zlatem |

Během těchto sekulárních fází však nastávají i protichůdné pohyby ceny proti hlavnímu směru (trendu), což můžeme například sledovat na trhu se zlatem od září 2011, kdy trh klesá od prozatímního cenového vrcholu, přičemž by se měl podle výše uvedené analýzy stále nacházet v zimní sezóně – tedy v dlouhodobé růstové fázi.

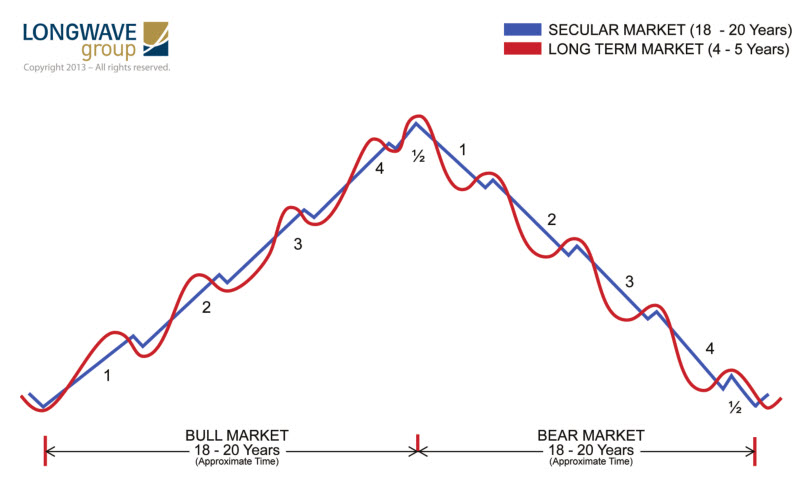

Jednu sekulární fázi, která trvá přibližně 16 – 20 let, můžeme opět rozdělit na kratší časové úseky, které mají rozpětí 4 – 5 let. V býčím sekulárním trhu trvá býčí fáze přibližně 70 % času, přičemž 30 % času tvoří medvědí fáze. V medvědím sekulárním trhu se děje totéž, ale přesně v opačné podobě (70 % času trh klesá a jen 30 % času roste).

V býčím sekulárním trhu je následný cenový vrchol vždy výše než předcházející, přičemž následné cenové dno je také výše než předcházející. V medvědím sekulárním trhu je naopak následný cenový vrchol vždy níže než předcházející a následné cenové dno je také vždy níže než předcházející.

|

| Sekulární býčí a medvědí trh a dlouhodobé cykly uvnitř těchto trhů |

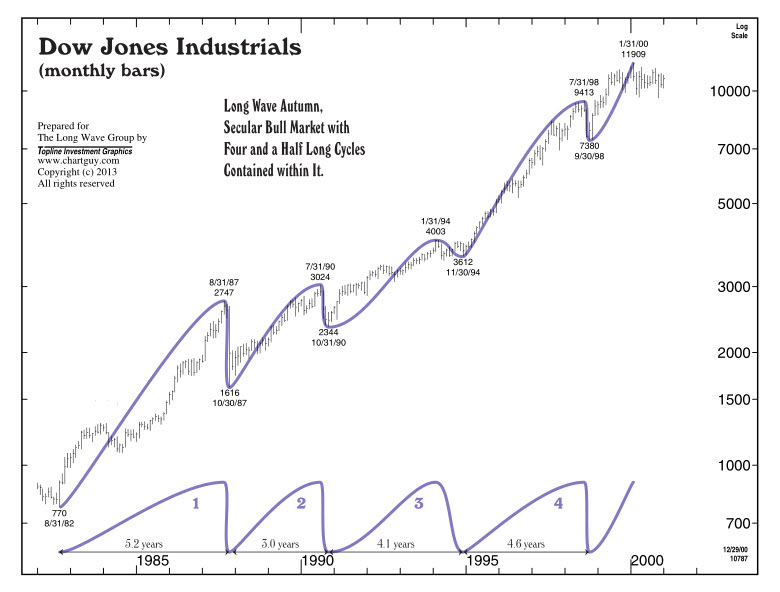

Čtenáři si mohou nyní položit otázku – chovají se trhy vždy tak jasně cyklicky, jak uvádí výše uvedený obrázek? Jednoduchá odpověď zní – ano! Např. následující graf akciového indexu Dow Jones ukazuje začátek sekulárního býčího trhu v srpnu 1982 při hodnotě indexu 770 bodů. Tento cyklus vrcholil v lednu 2000 při hodnotě indexu 11.909 bodů. V rámci celého cyklu můžeme vidět, že druhá fáze trvala pouze 3 roky, avšak průměrná délka všech čtyř cyklů byla nakonec 4,25 roku. Tento ohromný sekulární býčí trh s akciemi, který se odehrál v letech 1982 - 2000 (podzim), přinesl zhodnocení indexu Dow Jones o 1.500 %.

|

| Měsíční graf akciového indexu Dow Jones (1982 - 2000) a jeho jednotlivé růstové cykly |

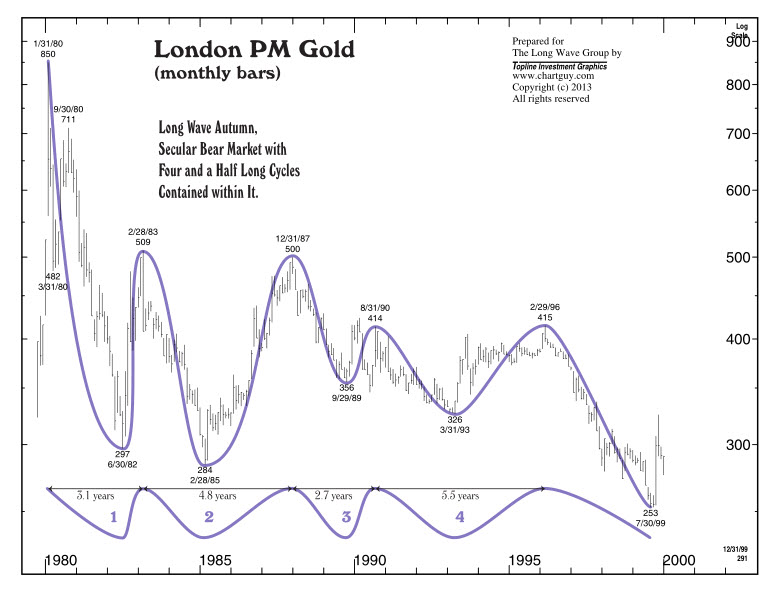

Cena zlata dosáhla v lednu 1980 tehdy historické hodnoty 850 USD za unci. Tomuto mezníku předcházelo období sekulárního býčího trhu (1966 – 1980), který zvedl cenu zlata z 35 USD za unci až na výše uvedenou hodnotu. Nicméně začátkem roku 1980 vstoupilo zlato do 19letého sekulárního medvědího trendu, když v červenci 1999 dosáhlo ceny 253 USD za unci a celkový pokles ceny dosáhl v tomto období 70 %. V medvědím trhu se měří jednotlivé fáze od cenového vrcholu, a proto i zde vidíme 4 fáze vývoje ceny, které sice nemají úplně stejnou dobu trvání, nicméně charakterizují typický medvědí trh (proto jsem v nedávno zveřejněné týdenní zprávě uváděl, že měření cyklu od cenového vrcholu je mnohem náročnější než od cenového dna).

|

| Vývoj ceny zlata (1980 - 2000) a jednotlivé poklesové cykly |

Jaká může být cena zlata na konci aktuálního dlouhodobého býčího cyklu?

|

| Měsíční graf ceny zlata a jednotlivé růstové fáze (1999 - ?) |

Společnost LONGWAVE group používá pro výpočet následující model:

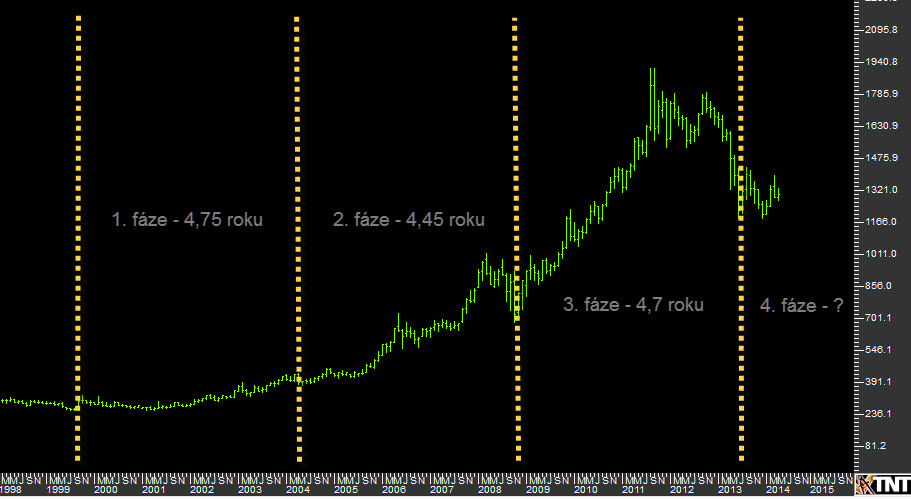

V srpnu 1999 skončil oficiálně medvědí trh se zlatem při dosažení nejnižší ceny 251,70 USD za unci. Od tohoto data byly již dokončeny 3 růstové fáze o průměrné délce 4,5 roku.

První fáze začala ve stejný okamžik jako dlouhodobý sekulární býčí trh, tedy v srpnu 1999. Prvního velkého vrcholu bylo dosaženo v lednu 2004 při ceně 430,50 USD, což byl nárůst o 71 %. Poté následovala krátká medvědí korekce do května 2004 k ceně 371 USD, což byl pokles o 14 %.

Druhá růstová fáze začala od výše uvedeného cenového dna (371 USD, květen 2004) a dosáhla svého dalšího vrcholu v květnu 2008 na ceně 1.030 USD. Nárůst od cenového dna po cenový vrchol činil 178 %. Medvědí fáze od tohoto cenového vrcholu byla ukončena v říjnu 2008 poklesem ceny k hodnotě 680 USD, což byl pokles o 34 %.

Třetí růstová fáze začala od ceny 680 USD v říjnu 2008 a vyvrcholila cenou 1920 USD v září 2011, což byl nárůst o 182 %, tedy téměř stejné zhodnocení jako při druhé růstové fázi. Pokles ve třetí fázi dosáhl až k ceně 1.181 USD v červnu 2013, což byl pokles o 38 %.

Čtvrtá růstová fáze byla zahájena v červnu 2013. Projektovanou cenu na konci této fáze odvozuje společnost LONGWAVE od průměrného zhodnocení ve druhé a třetí fázi, což činí 180 %. To by znamenalo nárůst o 2.225 USD. Cenový vrchol na konci čtvrté fáze by tedy činil 3.306 USD (1.181 + 2.225). Projektované ceny 3.300 USD by mělo být dosaženo přibližně na začátku roku 2017.

Společnost LONGWAVE dále projektovala na začátek roku 2017 poměr ceny Dow Jones / zlato na úrovni 3. To by znamenalo, že hodnota akciového indexu Dow Jones by měla dosáhnout v této době 9.900 bodů (3.300 x 3). Společnost LONGWAVE však není o této predikci úplně přesvědčena a v dalších odstavcích nám ukáže proč.

-----KONEC PRVNÍ ČÁSTI-----

Zpracoval a přeložil: Jan Železník

POUČENÍ O RIZICÍCH

INFORMACE UVEDENÉ V TOMTO ČLÁNKU PŘEDSTAVUJÍ POUZE SUBJEKTIVNÍ NÁZOR AUTORA. NEJEDNÁ SE O FINANČNÍ PORADENSTVÍ NEBO INVESTIČNÍ DOPORUČENÍ.

NENABÍZÍME ŽÁDNÉ ANALÝZY NEBO DOPORUČENÍ TÝKAJÍCÍ SE NÁKUPU INVESTIČNÍCH INSTRUMENTŮ NEBO MOŽNOSTÍ OBCHODOVAT NA FINANČNÍCH TRZÍCH.

NENESEME ŽÁDNOU ODPOVĚDNOST ZA TO, CO ČTENÁŘ UČINÍ NA ZÁKLADĚ NÁZORŮ ZDE PUBLIKOVANÝCH. VÍCE O UŽÍVÁNÍ STRÁNEK ZDE.