Je slábnoucí dolar znamením přicházející inflace?

2. 2. 2018, Mishka vom Dorp

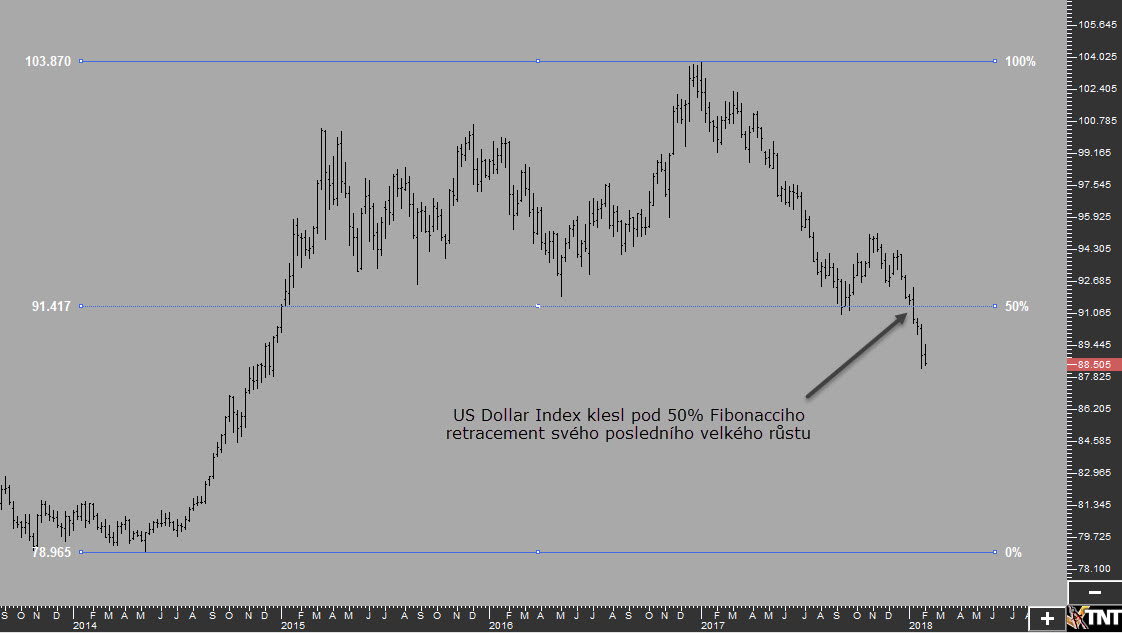

Nedávno jsme mohli zaznamenat, jak US Dollar Index ztrácí významně na hodnotě, když klesl pod silnou podporu 91 bodů, což bylo poprvé od ledna 2015. Tento pokles může signalizovat nejdůležitější trend roku 2018 – propad amerického dolaru.

|

| US Dollar Index, týdenní graf, 2014 - 2018 |

Zmiňovaný pokles byl druhou největší jednodenní ztrátou pro dolar během posledního roku, což překvapilo mnoho obchodníků, a to zejména proto, že nedávné maloobchodní tržby v USA předčily očekávání a zvýšily navíc pravděpodobnost růstu úrokových sazeb na březnovém zasedání FEDu na 75 %.

Výprodej na dolaru může být zčásti přisouzen posilujícímu euru, které získalo na síle poté, kdy Angela Merkelová oznámila dohodu o vytvoření vládní koalice. Toto vyjednávání trvalo měsíce, zatímco slábnoucí dolar je záležitostí celého jednoho roku.

Po zvolení Donalda Trumpa prezidentem Spojených států posílil US Dollar Index o 5,5 % a jeho tehdejší dlouhodobý růst vyvrcholil v lednu 2017 na hodnotě 103,8 bodu. V prosinci 2016 jsem zveřejnil článek o tom, že silný dolar bude největším problémem pro prosazení Trumpovy politické a ekonomické agendy. „Pokud Donald Trump usiluje o převedení průmyslové výroby a pracovních míst zpět do USA, bude silný dolar jeho hlavním nepřítelem.“

Důvodem k obavám před silným dolarem by byla nekonkurenceschopnost amerických exportních podniků a drahá pracovní síla. Samozřejmě by mohl prezident USA uvalit tarify a vyšší cla na nejrůznější zahraniční výrobky, ale tím by pouze vyvolal mezinárodní obchodní válku, což by mělo nakonec nulový účinek. Namísto toho může zvolený prezident zajistit konkurenceschopnost výrobních podniků skrze fiskální politiku. Plánované škrty na daních a zvýšené výdaje na infrastrukturu jsou vysoce inflačními nástroji, které by měly tlačit na růst ceny zlata a souběžně na pokles hodnoty dolaru.

V minulosti jsem psal také o Janet Yellen (předsedkyni Americké centrální banky FED), která je vnímána jako největší překážka pro Trumpovu administrativu a její snahy o levný dolar. Janet Yellen se snaží držet spíše jestřábí rétoriku, a proto není překvapením, že bude nahrazena Jerome Powellem, který bude méně agresivní v prosazování přísné měnové politiky.

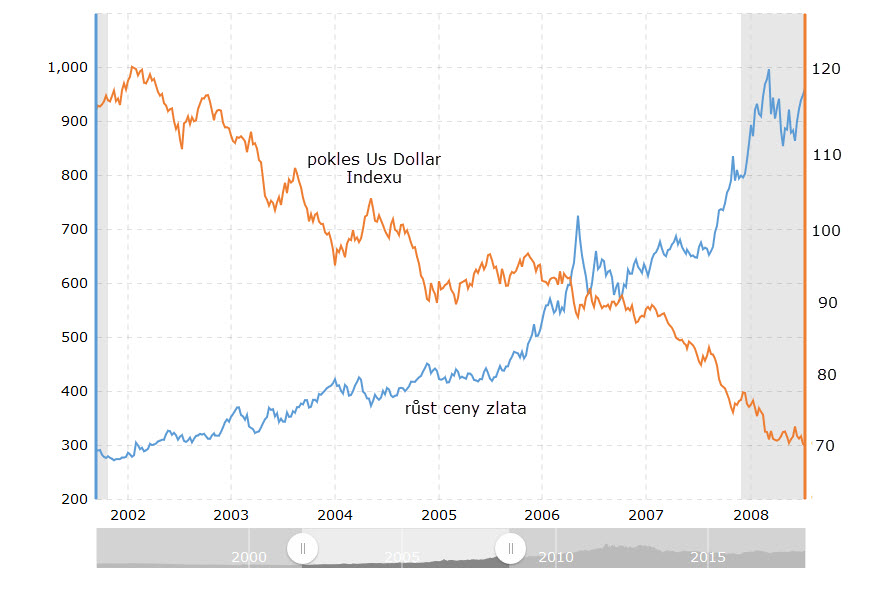

Ať tak či onak, sazby se zvýšily od prosince 2015 již 5x, ale cena zlata si udržuje stále růstový směr. Když se ohlédnu za uplynulým rokem, vidím silný inverzní vztah mezi zlatem a dolarem, který v uplynulém měsíci evidentně zesílil. Propad US Dollar Indexu (DXY) pod nedávnou podporu mně připomíná roky 2002 a 2003, kdy se DXY zhroutil z hodnoty 120 bodů na úroveň 70 bodů v roce 2008.

|

|

Inverzní vývoj US Dollar Indexu a ceny zlata v letech 2002 - 2008, zdroj: macrotrends |

Zlato, americký dolar a úrokové sazby

Dva hlavní faktory ovlivňují zlato – již zmiňovaný vývoj amerického dolaru a výše reálných úrokových sazeb, což je hodnota nominálních sazeb minus inflace. Zatímco slabší dolar znamená vyšší cenu zlata v USD, pak vliv reálných úrokových sazeb je o něco komplikovanější. Dluhopisy a zlato jsou vnímány jako „bezpečné přístavy“. Investoři, kteří se obávají tržního rizika, umístí své úspory zpravidla do nerizikových aktiv, které nesou výnos (dluhopisy), nebo jej nenesou (zlato). Pokud jsou reálné úrokové sazby pozitivní, investoři preferují dluhopisy, neboť ty přináší výnos nad inflaci. Pokud je ale inflace rovna nominálním sazbám nebo je vyšší, pak investoři preferují zlato, neboť peníze v dluhopisech mají negativní výnos.

Avšak i přes enormní snahu FEDu rozhýbat inflaci z historického minima nevidíme stále jednoznačný růst indexu spotřebitelských cen (CPI), a to i přes skutečnost, že reálné úrokové sazby jsou nyní pozitivní. Inflace si tedy dává na čas a existuje velká pravděpodobnost, že reálné úrokové sazby začnou v nadcházejících letech opět klesat.

V letech 1945 až 2001 přicházela recese v USA v průměru každých 5 let po ekonomické expanzi. Současný systém je již v devátém roce ekonomické expanze, a pokud další recese znovu udeří, pak bude mít FED jen velmi málo prostoru k tomu, aby začal snižovat nominální sazby bez toho, aniž by reálné sazby klesly velice rychle do negativního teritoria. Domnívám se, že momentálně nás čeká nadále oslabující dolar, vyšší inflace a méně agresivní měnová politika FEDu. Všechny zmiňované faktory budou mít pozitivní vliv na cenu zlata a akcie těžebních společností. Býčí trh, který začal na konci roku 2015, je nyní opět ve své plné síle a investoři , kteří „sedí“ na velkých penězích, by měli zvážit částečnou alokaci kapitálu do vzácných kovů a jejich těžařů.

Zdroj: Sprott´s Thoughts