Jsou devizové rezervy České republiky v ohrožení?

16. 1. 2015, Roman Pilíšek

Česká republika vynakládá skrze Ministerstvo obrany ze svého státního rozpočtu takřka 42 mld. Kč, což je 1,08% HDP, na svou obrannou politiku.[1] Hodně se v současnosti mluví o tom, že by se mělo ze státního rozpočtu vynakládat vice finančních prostředků, abychom byli v rámci NATO členy, kteří se pouze nespoléhají na své spojence, ale také aktivně pracují na své obraně, tj. zbrojení, modernizaci apod. Pokud v současnosti nechce naše vláda vynakládat na obranu více finančních prostředků, ať již z důvodu politických nebo ekonomických, mohla by se zaměřit na vyhledávání a eliminaci rizik, která by mohla bezpečnost našeho státu ohrozit i mnohem podstatnějším způsobem, než pokud bychom hovořili o hrubé vnější síle, nyní mám na mysli ohrožení národní bezpečnosti skrze ztrátu podstatné části devizových rezerv.

Devizové rezervy České republiky

Nejprve se podíváme do nejnovější Výroční zprávy (2013) České národní banky, kde se dočteme následující: „Devizové rezervy ČNB představují zahraniční aktiva ČNB ve směnitelných měnách, sloužící především k podpoře provádění vlastní nezávislé měnové politiky a také jako zdroj cizoměnové likvidity pro klienty ČNB. Velikost a struktura devizových rezerv je pravidelně zveřejňována na webových stránkách ČNB v části „Finanční trhy“. Na konci roku 2013 dosahovaly devizové rezervy v korunovém vyjádření 1 118 mld., což odpovídá hodnotě 40,8 mld. EUR, resp. 56,2 mld. USD.

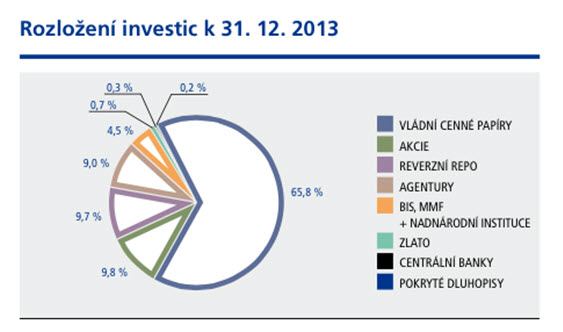

ČNB investuje devizové rezervy v souladu se zásadami politiky ČNB při správě devizových rezerv a v závislosti na investičních příležitostech a konkrétní situaci na příslušných trzích. Největší část tvoří dluhové cenné papíry vydané vybranými vládami vyspělých zemí, vybrané dluhopisy s vládní zárukou nebo dluhopisy vydané nadnárodními institucemi s nejlepšími ratingy. Dalšími nástroji pro správu devizových rezerv jsou repo operace, reverzní repo operace, depozita, specifické pokryté dluhopisy, akcie, futures, úrokové, měnové a akciové swapy. Veškeré derivátové transakce jsou kolateralizovány. V roce 2013 byly prostředky ze zlatého depozita převedeny do formy alokovaného zlata.

Drtivá většina devizových rezerv je spravována aktivně. Za rok 2013 dosáhla jednotlivá portfolia následujících výnosů měřených ve vlastní měně portfolia: portfolio v eurech zaznamenalo výnos 2,44 %, portfolio v amerických dolarech 1,90 %, portfolio v kanadských dolarech 2,01 %, portfolio ve švédských korunách 0,20 % a portfolio v australských dolarech 1,56 %. Vážený průměr výnosů portfolií bez kurzových vlivů činil 2,04 %.

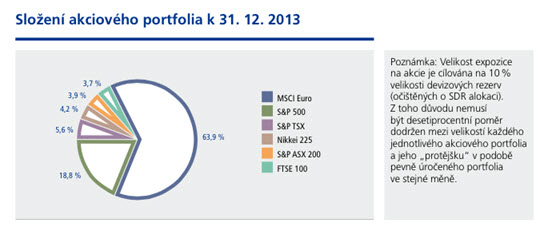

Akciová portfolia spravují společnosti Blackrock a State Street Global advisors a jsou investována na následujících trzích s příslušnými benchmarkovými indexy: evropském (MSCI Euro), americkém (S&P 500), britském (FTSE 100) a japonském trhu (Nikkei 225). V roce 2013 došlo k přesunu části investic z indexu MSCI Euro do kanadského (S&P TSX) a do australského (S&P aSX 200) akciového indexu. Tím bylo dosaženo robustnější diverzifikace. “ [2]

|

| 1. Rozložení investic k 31.12.2013. Zdroj: ČNB |

|

| 2. Složení akciového portfolia k 31.12.2013. Zdroj: ČNB |

Z výše uvedeného je patrné následující: Česká národní banka půjčuje (nakupuje dluhopisy) devizové rezervy za úrok zahraničním státům na kapitálových trzích, a tak se vystavuje riziku ztráty. Kromě investic do dluhopisů investuje i 9,8 % devizových rezerv na akciových trzích. Ve zlatě má Česká národní banka uloženo 0,7 %. Důvodem tak nízkého poměru zlatých rezerv je její likvidace ze strany České národní banky v letech 1998: “V průběhu roku 1998 prodala Česká národní banka 55,78 tuny zlata. Tento prodej, který vynesl celkově 16,4 mld. Kč, byl realizován v březnu a v září 1998 za světové ceny (tj. 327 USD, resp. 320 USD za trojskou unci). O prodeji zlata bylo rozhodnuto po zvážení poklesu významu zlata jakožto rezervního aktiva, dále dlouhodobě klesající ceny zlata a nízkých výnosů z jeho držby.“ [3] Pokud bychom měli poměřit hodnotu zlata v USD k 31. 12. 2013, byla její hodnota 1201,5 USD[4] za trojskou unci, při kurzu k USD 19,894 by byla hodnota těchto prodaných rezerv 42,85mld Kč.

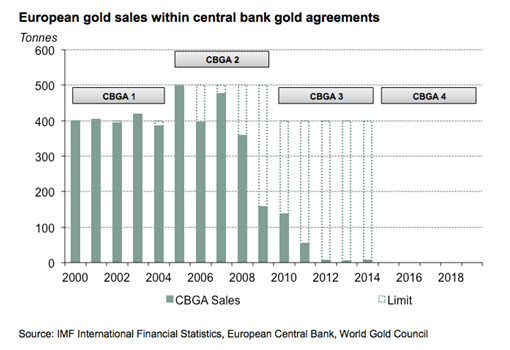

Pokud se podíváme například na strukturu devizových rezerv Bundesbanky (Německé centrální banky), vidíme, že zatímco Česká národní banka drží ve zlatých rezervách 0,7%, Bundesbanka celých 66%. Itálie 65,4 % , Francie 63,6%.[5] Otázka zní, proč tyto národní měnové autority postupně nerozprodají své zlaté rezervy a neinvestují je na kapitálových trzích stejně tak jako Česká národní banka? Přitom tyto zahraniční centrální banky mají možnost rozprodat ročně až 400 tun zlatých rezerv dle mezinárodní dohody o odprodeji zlatých rezerv[6], viz Tabulka č. 3.

|

| 3. Evropské prodeje zlada dle dohody o doprodeji zlata (ECBA) |

Ale nečiní tak. Po roce 2008, kdy vypukla finanční krize, došlo k postupnému zastavení odprodeje zlatých rezerv. Dále tyto národní centrální banky začaly ať už na podnět veřejnosti nebo svůj vlastní stahovat zlaté rezervy z dosud běžných depozitů v zahraničí, převážně z FEDu, Bank of England, domů, do svých vlastních depozitů[7]

Proč tedy centrální banky nerozprodávají své zlaté rezervy, ale naopak je stahují domů? Navíc na východ od našich hranic dochází k významné akumulaci zlatých rezerv v čele s Ruskou federací, která navíc po uvalení ekonomických sankcí ze strany Západu své nákupy zintenzivnila.[8] Další významnou velmocí, která zlato nakupuje, je Čína. I přesto, že oficiální statistiku dlouho neaktualizovala, lze odhadnout, že současné zlaté rezervy se pohybují kolem 4000 až 5000 tun.[9]

Zlato je devizová rezerva strategického významu

Pokud se podíváme blíže na ujednání o odprodeji zlatých rezerv dle dohody z 19. května 2014, můžeme se dočíst, že evropské centrální banky pokládají zlato za důležitý prvek měnových rezerv.[10]

Kromě již výše zmíněné interpretace funkce devizových rezerv Českou národní bankou je důležité podtrhnout, že devizy jako takové zajišťují zemi přísun zahraničních komodit do země. Subjekty v České republice nutně potřebují pro běžný chod určité množství deviz, na kterých jsou domácí obyvatelstvo a podnikatelské subjekty závislé, aby tyto mohly nakupovat ropu, zemní plyn, léky, uran, další komodity a výrobky.

Například po majdanských událostech Ukrajina doposud přežívá nejen díky zahraničním půjčkám, ale převážně díky devizovým rezervám z minulých dob.[11] Stejně tak po propadu cen ropy v druhé polovině roku 2014 se do problémů dostala Ruská federace, která využívá devizové rezervy k zásobování domácích subjektů cizí měnou, aby tak nahradila výpadek devizových příjmů plynoucí právě z ropy. [12]

Pokud se podíváme dále do historie, ještě za dob druhé světové války jsme museli platit výdaje za naše vojáky v Anglii československým zlatem.[13]

Nyní bychom mohli tedy alespoň částečně odpovědět na to, proč evropské centrální banky pokládají zlato za důležitou součást devizových rezerv, a proto jej nerozprodávají. Uvědomují si, že v případě jakýchkoliv nenadálých událostí je hodnota finančních aktiv, do kterých by se mohly devizové rezervy země uložit, velmi závislá na celosvětovém ekonomickém, ale i bezpečnostním vývoji. Ztráta hodnoty devizových rezerv je ztrátou bezpečnosti pro domácí obyvatelstvo.

Kdy přijde reforma mezinárodního finančního systému?

V knize Jima Rickardse (který v roce 1981 vyjednal propuštění amerických rukojmí z Íránu, a mezi jehož klienty patří řídící orgány státní moci z celého světa a který se silně angažuje v otázkách národní bezpečnosti USA a v Ministerstvu obrany USA) The Death of Money se můžeme dočíst, že dříve nebo později zasáhne globální finanční systém další kolaps, který bude mít mnohem větší následky než ten, kterého jsme byli svědky v roce 2008. Podle něj současné události, což jsou například měnové války (devalvace měn pro zvýhodnění domácího exportu), extrémní zadlužení západních států, nafouknutá bublina finančních derivátů, propad do deflace atd., povedou k reformě mezinárodního finančního systému, který bude mít za cíl odstranit současné extrémní zadlužení a dále ustanovit stabilní mezinárodní finanční systém, kterému budou důvěřovat nejenom státy, ale také i veřejnost.[14]

Podle jeho názoru bude v určitém kritickém okamžiku svolána mezinárodní finanční konference, na které se budou významní aktéři snažit najít rychlé řešení. Toto řešení nabízí Mezinárodní měnový fond, který má svou vlastní měnu SDR Special Drawing Rights (Zvláštní práva čerpání). Tato měna je složena z určitého poměru zahraničních měn – měnový koš. Podle něj se dle aktuálního rozvržení zlatých devizových rezerv k poměru HDP rozvrhne podíl světových měn v tomto koši a dále bude tato měna podložena zlatem, aby došlo k zvýšení její důvěryhodnosti. V rámci této reformy dojde k přecenění hodnoty hmotných a finančních aktiv. [15]Z jeho příkladu přecenění aktiv vyplývá, že pokud by se například zvolila cena zlata v přepočtu na 9000 USD za trojskou unci, došlo by zároveň k navýšení cen dalších komodit, jako je například ropa. Je obecně známo, že ropa si udržuje svůj poměr ke zlatu 15:1, za jednu unci zlata si koupíme 15 barelů ropy. Tzn., že v našem případě by barel ropy stál 600 USD, což by zapříčinilo globální inflaci a krizi podobné první ropné krizi v roce 1973. Došlo by k prudkému propadu cen dluhopisů, znehodnocení měn apod. Tento globální finanční otřes by však zajistil dostatečné oddlužení státních a soukromých subjektů. [16]

Závěr

Ve světle toho poznání si tedy můžeme udělat jednoduchý obrázek o tom, co by se stalo s devizovými rezervami České republiky.

Věřím, že tento jednoduchý exkurz do problematiky devizových rezerv poslouží některým k zamyšlení nad tím, že naše země je v kontextu mezinárodního měnového systému snadno zranitelná.

Česká národní banka stále ještě může směnit alespoň část devizových rezerv do fyzického zlata tak, aby se mohla naše země vyvarovat těch největších otřesů a ztrát národního bohatství a bezpečnosti.

Roman Pilíšek

hlavní ekonom společnosti ZLATÉ REZERVY

----------------------------------------------

Reference

[1] Ministerstvo obrany. [online]. [cit. 2015-01-08]. Dostupné z: http://www.mocr.army.cz/finance-a-zakazky/resortni-rozpocet/resortni-rozpocet-5146/

[2] ČESKÁ NÁRODNÍ BANKA. Výroční zpráva 2013. Praha: Česká národní banka, 2014. ISBN 978-80-87225-50-9.

[3] ČESKÁ NÁRODNÍ BANKA. Výroční zpráva 1998. Praha: Česká národní banka, 1999.

[4] London is home to the international benchmark prices for Gold and Silver. LBMA. The London Bullion Market Association [online]. 2013 [cit. 2015-01-08]. Dostupné z: http://www.lbma.org.uk/pricing-and-statistics

[5] Latest World Official Gold Reserves. WORLD GOLD COUNCIL. World Gold Council [online]. 2014, 10.12.2014 [cit. 2015-01-08]. Dostupné z: http://www.gold.org/research/latest-world-official-gold-reserves

[6] Latest sales under the third Central Bank Gold Agreement (CBGA4). WORLD GOLD COUNCIL. World Gold Council [online]. 2014, 10.12.2014 [cit. 2015-01-08]. Dostupné z: http://www.gold.org/research/latest-sales-under-third-central-bank-gold-agreement-cbga4

[7] Nejprve Německo a nyní i Rakousko požaduje audit svého zlata. ZLATÉ REZERVY [online]. 2014 [cit. 2015-01-08]. Dostupné z: http://www.zlaterezervy.cz/clanky/kratke-zpravy/http://www.zlaterezervy.cz/clanky/kratke-zpravy/nejprve-nemecko-a-nyni-i-rakousko-pozaduje-audit-sveho-zlata

[8] Ruská centralní banka nakoupila v listopadu 600000 unci zlata. In: ZLATÉ REZERVY [online]. 2014 [cit. 2015-01-08]. Dostupné z: http://www.zlaterezervy.cz/clanky/kratke-zpravy/ruska-centralni-banka-nakoupila-v-listopadu-600000-unci-zlata

[9] Čína vlastní více zlata, než ukazují oficiální data. In: ZLATÉ REZERVY [online]. 2014 [cit. 2015-01-08]. Dostupné z: http://www.zlaterezervy.cz/clanky/kratke-zpravy/cina-vlastni-vice-zlata-nez-ukazuji-oficialni-data

[10] ECB and other central banks announce the fourth Central Bank Gold Agreement. In: European central bank[online]. 2014 [cit. 2015-01-08]. Dostupné z: http://www.ecb.europa.eu/press/pr/date/2014/html/pr140519.en.html

[11] Ukrajina očekává, že v lednu dostane od MMF tři splátky úvěru najednou. In: Zet.cz [online]. 2014 [cit. 2015-01-08]. Dostupné z: http://www.zet.cz/tema/ukrajina-oekv-e-v-lednu-dostane-od-mmf-ti-spltky-vru-najednou-3682

[13] MOTL, Stanislav. Kam zmizel zlatý poklad republiky: o tom, jak jsme museli spojencům platit zlatem za to, že naši vojáci mohli po jejich boku umírat ve válce proti Hitlerovi. Vyd. 1. Praha: Rybka Publishers, 2003, 263 p. ISBN 80-861-8269-X.

[14] RICKARDS, James. The Death of Money: The coming collapse of the international monetary system. England: portfolio penguin, 2014. ISBN 978-0-670-92369-4.