Když se zhroutí Irák, akcie se propadnou (čtvrtletní přehled Buda Conrada)

30. 7. 2014, Bud Conrad

Situace na Středním východě se o mnoho zhoršila. Poté, co jsem ve svém posledním čtvrtletním přehledu hovořil o situaci na Ukrajině (která se také zhoršila), se bohužel opět musím zaměřit na negativní zprávy o konfliktu a válce. Avšak geopolitické konflikty ovlivňují investiční trhy daleko více, než většina lidí chápe.

Obávám se, že další stupňování konfliktu v Iráku ohrozí masivní exporty ropy ze země. A zastavení iráckých ropných exportů může být katalyzátorem, který nakonec ukončí historický průběh S&P 500.

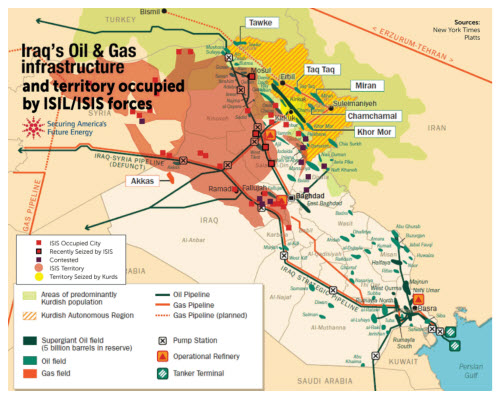

Irák je nyní rozdělen do tří samostatných regionů

Nejpodstatnější a nejvíce překvapivý vývoj je ten, že se Irák v podstatě rozštěpil na tři samostatné oblasti. Islámský stát v Iráku a Sýrii (ISIS, nyní zkracováno na IS) obsadil velké pásy země ve středním a severním Iráku. Kurdové v severovýchodním Iráku zase požadují referendum o nezávislosti na bagdádské vládě.

Irácká ropa se povětšinou nachází na jihu a Kurdové severovýchodně. Území ovládané IS mají ropy jen velmi málo.

|

| Irácká ropná a plynová infrastruktura a území obsazená silami ISIL/ISIS |

Írán i Rusko podpořili bagdádskou vládu, a to i letadly. Tyto tři země se nezdají být přáteli – dokud však neuvážíte, že Putin podporoval i Assadův režim (Sýrie) i íránskou vládu, zatímco Malikiho vláda v Bagdádu podporovala jižní šíitskou část Iráku. Situace se však rychle mění a změť aliancí činí záměry rozličných stran těžko identifikovatelné.

Vůdce IS, který sám sebe nazývá Abu Bakr al-Baghdadi, byl čtyři roky ve vězení v US Camp Bucca v jižním Iráku. Jeho vedení zajistilo IS v Iráku silnou pozici; organizace zabila iráckého generála pouze 16 mil od hranice obvodu Bagdádu, získala zbraně, které za sebou zanechala irácká armáda a ukradla miliony dolarů z místní centrální banky. IS údajně páchala těžká zvěrstva – ačkoliv tyto zprávy jsou natolik otřesné, že si nejsem jistý tím, zda jsou autentické.

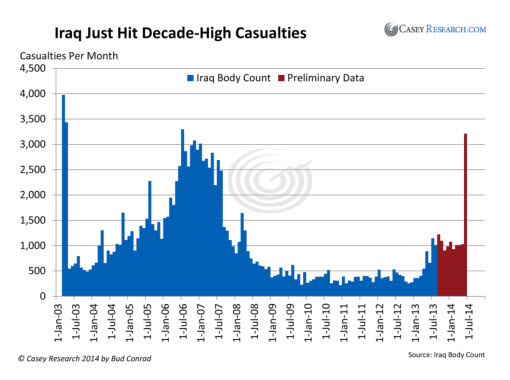

Spojené státy poslaly do Iráku zhruba 600 vojenských jednotek jakožto poradce – což se může jednoduše vystupňovat do plnohodnotné vojenské podpory, jak tomu v případě USA bylo již v minulosti. Sedmdesát až osmdesát procent amerických občanů je proti nasazení další jednotky na Středním východě, ale politici diskutují o tom, že je nutné se angažovat. Tento rok je rokem volebním, což může zpomalit znovuzapojení. Avšak situace je velmi vážná. Irák již počtem obětí připomíná válečnou zónu:

|

| Irák se právě dostal na maxima poslední dekády v počtu obětí |

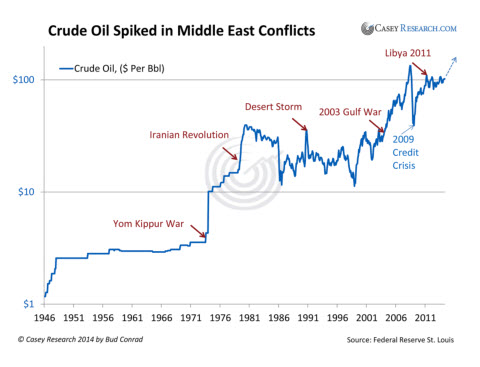

Konflikty na Středním východě mají často za následek prudký růst ceny ropy

Závažný vojenský konflikt v regionu produkujícím ropu může způsobit prudký nárůst její ceny. Stalo se to již mnohokrát předtím: je těžké vyvážet ropu, pokud jste napadeni.

|

| Prudké nárůsty cen surové ropy při konfliktech na Středním východě |

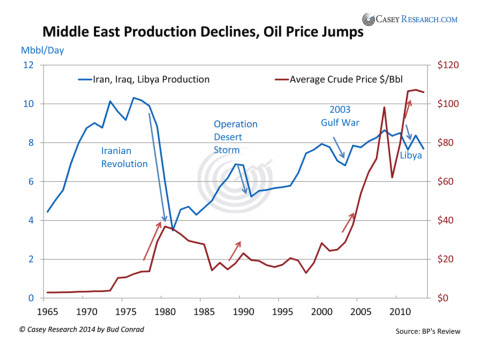

Narušení produkce ropy v Iráku, Íránu a Libyi historicky vedlo k vyšším cenám ropy po celém světě:

|

| Poklesy produkce na Středním východě a prudké nárůsty ceny ropy |

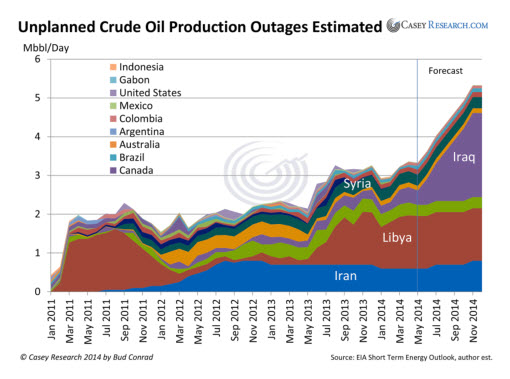

Následující tabulka názorně ukazuje neplánované výpadky surové ropy od roku 2011. Můžeme vidět, že produkce v Iráku již začala klesat. Tři miliony barelů irácké ropné produkce denně jsou v ohrožení. Pokud se bude situace nadále zhoršovat, neplánované výpadky mohou snadno vyskočit nad mnoholetá maxima.

|

| Odhady neplánovaných výpadků produkce surové ropy |

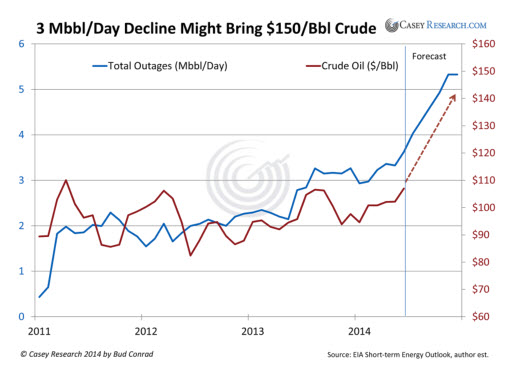

Pokud z vývozního trhu vypadnou 3 miliony barelů ropy, je cena 150 USD/barel reálnou možností. Nezapomeňte, že ropa na tuto cenu dosáhla již v roce 2008, a to bez žádného nového závažného vojenského konfliktu. Takže ačkoliv se cena 150 USD zdá poměrně vysoká, jedná se o reálnou možnost.

|

| Pokles o 3 mil. barelů denně může přinést cenu 150 USD/barel surové ropy |

Následky prudkého nárůstu cen ropy

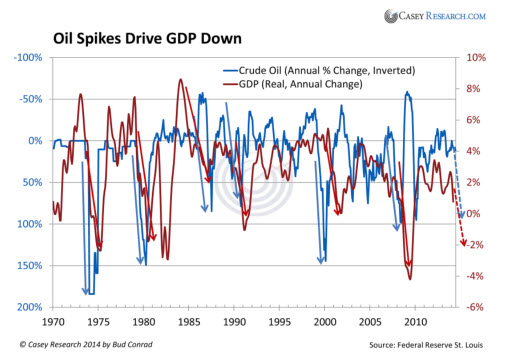

Zkoumal jsem historická data, abych dokázal určit efekty růstu cen ropy na americkou ekonomiku. Meziroční nárůst ceny ropy (na následujícím grafu je cena invertovaná) vyletěl od roku 1970 nad 75 % šestkrát. V každém jednotlivém případu to srazilo růst HDP pod nulu nebo blízko nule. Pokud ceny surové ropy znovu vystřelí nahoru (jak očekávám), bude to špatná zpráva pro ekonomiku USA.

|

| Významné nárůsty ceny ropy sráží HDP dolů |

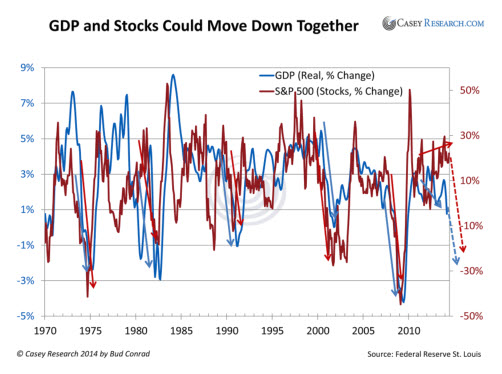

A zpomalující ekonomika je samozřejmě špatná věc pro akciový trh. Při použití stejné metodologie jako v minulém grafu, jsem zakreslil meziroční změnu HDP versus index S&P 500. Vztah je zde opět jasný. Na základě tohoto očekávám, že 2% pokles HDP způsobí 20% snížení cen akcií.

|

| HDP a akcie mohou klesat společně |

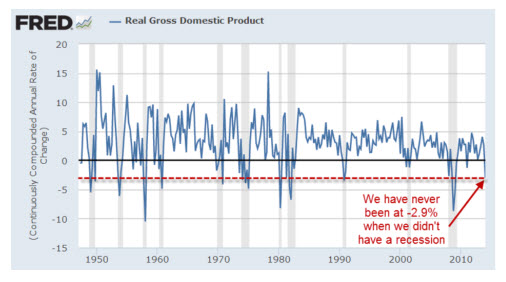

Výše uvedené je založeno na roční změně HDP; čtvrtletní hodnoty jsou více citlivé a volatilní. I tak stojí za povšimnutí, že růst HDP v prvním kvartálu začal na -2,9 % - příšerné číslo, které naznačuje, že jsme nebezpečně blízko recesi (oficiální definice recese jsou dva po sobě jdoucí kvartály s poklesem HDP). Jak zde navíc můžete vidět, zatím jsme ještě nikdy neměli čtvrtletní hodnoty HDP tak špatné, jako je -2,9 %, a přitom nebyli v recesi.

|

| Ještě jsme nikdy neměli -2,9 % a přitom nebyli v recesi |

Z tohoto důvodu budou naměřené hodnoty HDP ve druhém kvartálu důležité. Nedávná data, jako například vysoká zaměstnanost a prodeje domů naznačují, že v recesi nejsme. Uvidíme..

Na výnosech záleží

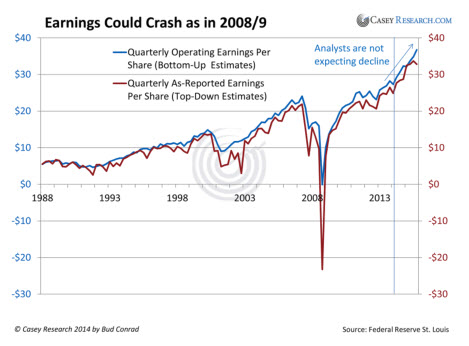

Není možné dělat predikce akciového trhu bez analýzy výnosů. Výnosy se při úvěrové krizi z let 2008/2009 propadly mnohem více, než by kdokoliv myslel, že je možné…, což poukazuje na to, že výnosy mohou být o mnoho volatilnější, než analytici očekávali.

Optimismus je nyní vysoký a analytici předpovídají hladký průběh:

|

| Výnosy se mohou propadnout jako v letech 2008/09 |

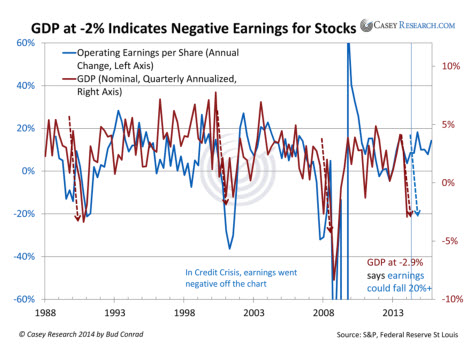

Co říkají data? Že ta příšerná zpráva o HDP z prvního kvartálu může být prvním varováním před poklesem výnosů. Připravil jsem anualizovanou čtvrtletní změnu HDP versus výnosy a výsledky jsou jasné: když HDP prudce poklesne, výnosy jej následují. Na základě historického precedentu bychom měli očekávat pokles výnosů o více než 20 %.

|

| HDP na úrovni -2 % naznačuje záporný výnos akcií |

Důležité však je, že toto měřítko nám poskytlo včasné varování před posledními dvěma hlavními tržními poklesy. Stejný varovný signál se dnes objevuje znovu.

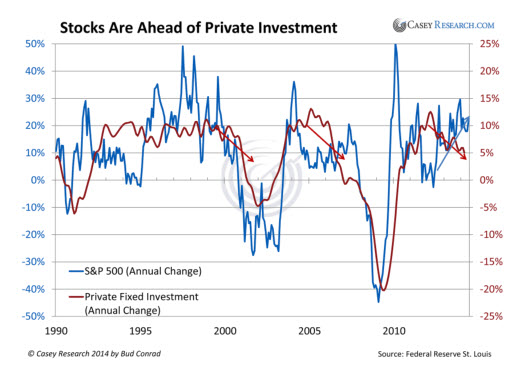

Soukromé investice se odkládají

Soukromé investice jsou hlavním ukazatelem pro ekonomiku a akciové trhy. Jak můžeme vidět, soukromé investice, stejně jako před posledními dvěma recesemi, poklesly. Ještě jeden varovný signál:

|

| Akcie jsou oproti soukromým investicím napřed |

Spíše než růstem, jsou akcie drženy zpětnými odkupy

Většina investorů oceňuje akcie tak, že analyzuje výnosy na akcii. Za normální situace se výnosy na akcii s celkovými výnosy společnosti navzájem následují. Když však společnost odkupuje své akcie zpět, tyto dva ukazatele se liší. Společnost, odkupující akcie držené veřejností, tím snižuje množství akcií v oběhu, čímž vylepšuje výnos na akcii bez toho, aniž by však skutečně vylepšila obchodní vyhlídky.

Proč by to firma dělala? Některé manažerské týmy vykupují zpět akcie, aby si zvýšily své příjmy. Kompenzace manažerů jsou často spojeny s cenou akcií společnosti a ceny akcií jsou propojeny s výnosem na akcii. Takže snížením množství akcií v oběhu si management sám sobě dává bonus.

Navrácení kapitálu shareholderům skrze zpětný odkup (buyback) však má daňové výhody oproti navrácení kapitálu skrze dividendy. Takže se jedná o legitimní důvody pro firmu, aby skupovala zpět své vlastní akcie.

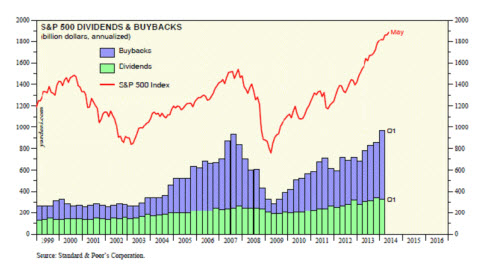

Bez ohledu na záměry managementu, staly se buybacky důležitou hybnou silou pro ceny akcií. Pokud růst výnosu na akcii společnosti vypadá příliš dobře na to, aby to byla pravda, podívejte se, jestli společnost neskupuje své akcie. Jedna studie ukázala, že polovina všech nárůstů výnosů do roku 2013 pocházela ze zpětných odkupů akcií. Následující graf od Eda Yardeni (Yardeni.com) ukazuje relativní velikost buybacků ve srovnání s dividendami. Jak můžete vidět, zpětné odkupy vyletěly těsně před posledním poklesem nahoru a pak spolu s cenami akcií spadly dolů. Dnes jsou buybacky blízko svých maxim z roku 2007:

|

| S and P 500 dividendy a zpětné odkupy |

Ještě poslední komentář ohledně zpětných odkupů: v podstatě jsou opakem reinvestic do růstu společnosti. Buybacky odvádějí kapitál, který by mohl být použitý pro vybudování například nové továrny. A při sazbách na rekordních minimech si některé společnosti dokonce půjčovaly peníze, aby financovaly své odkupy. Toto je důležitý, ale často přehlížený způsob, jakým stlačení úrokových sazeb Fedem vytlačilo akcie výše.

Vítr do zad, který přineslo kvantitativní uvolňování, je u konce

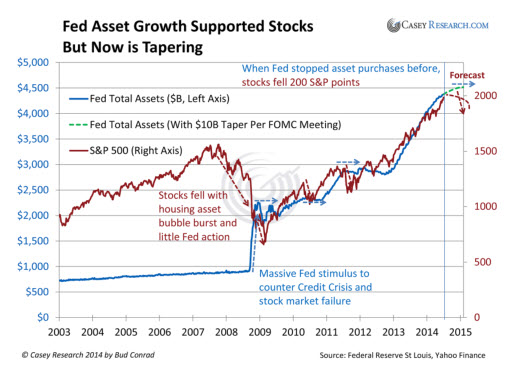

Když teď Fed “zužuje”, již dále neposkytuje silný zadní vítr pro akcie. Jeho nákupy aktiv za 85 mld. USD měsíčně byly sníženy na 35 mld. USD. A očekává se, že Fed na každém z několika dalších setkání FOMC zredukuje své nákupy o dodatečných 10 mld. USD – což do konce roku zcela ukončí kvantitativní uvolňování.

Fed financuje programy kvantitativního uvolňování tištěním peněz, takže není překvapující, že kvantitativní uvolňování zvyšuje ceny akcií. Zde můžete vidět, jak úzce jsou akcie a celková aktiva Fedu od krize z roku 2008 korelovány:

|

| Růst aktiv FEDu podporoval akcie, nyní však FED "zužuje" |

Ty malé modré šipky na grafu ukazují, kde Fed ukončil svůj předcházející program kvantitativního uvolňování. V každém z případů následoval prudký pokles akciového trhu. To, že Fed již netiskne nové peníze, není samo o sobě nezbytně důvodem pro pokles akciového trhu. Ale investoři si zvykli na zadní vítr. Takže fakt, že je již u konce, je pro ně významnou negativní zprávou.

A co Janet Yellen, nová předsedkyně Fedu? Myslím si, že ačkoliv rozumí akademickým vysvětlením ekonomie, nemá povědomí o tom, jak funguje skutečný svět. Očekávám, že chvíli potrvá, než pochopí, že běhá na běžícím pásu a musí zachovávat nízké sazby, aby vláda mohla splatit úroky ze svého 17,5 bln. dolarového dluhu.

Samozřejmě, že pokud ekonomika zpomalí nebo se zhroutí akcie, ona znovu roztočí tiskařské stroje a my se ocitneme zpět ve staré hře nafukování bublin. Myslím si však, že bude zpočátku reagovat pomalu. Takže příští pokles může být ještě závažnější než klasická recese.

Po propojení efektů politiky a financí nevidím moc důvod proč být optimistický ohledně výhledů pro akciový trh. Situace v Iráku a na mnoha dalších místech na světě je nebezpečná a křehká. “Plnohodnotná” válka v Iráku je skutečnou možností, která by znamenala prudký nárůst cen ropy. Z historického pohledu to bylo vždy špatnou zprávou pro americkou ekonomiku a akciový trh.

Protože však nemůžu vědět, jestli nebo kdy se irácký konflikt vystupňuje, nebudu prorokovat bezprostředně hrozící zhroucení. Ale skutečně si myslím, že šance teď stojí jednoznačně proti akciovému trhu. Po dobu několika let jsem byl na americkém akciovém trhu býčí až neutrální, takže toto teď reprezentuje významný posun v mém postoji. Jak investovat v časech jako jsou tyto? Já rád hledám příležitosti jak prodávat nadhodnocené akcie na krátko. Prozradím vám jeden z mých oblíbených nápadů, ale musíte chápat, že se jedná pouze o myšlenku – není to úplně analýza. Pokud se rozhodnete prodávat na krátko tuto akcii, proveďte nejdříve svou vlastní hloubkovou kontrolu.

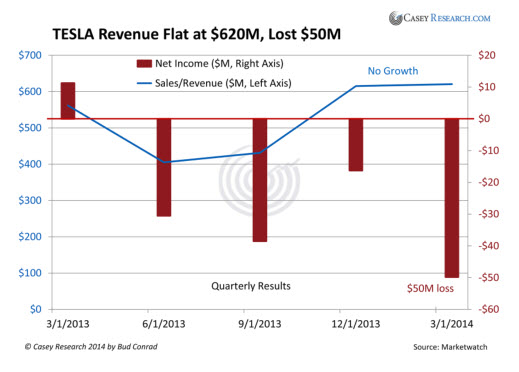

Tesla (TSLA) měla o víkendu nehodu. Někdo ukradl auto od dealera a pořádně jej naboural. Lithiové baterie explodovaly jako ohňostoj a auto se rozpadlo na dvě části.

Stoupenci Tesly tvrdí, že má revoluční technologii. Ale za 70 000 USD a více nejsou tato auta ekonomická. Vidím jich tucty v Silicon Valley a připadají mi spíše jako symboly společenského postavení, jako Laerjety. Myslím si, že technologie baterií se musí o hodně vylepšit, než se budou moci rozšířit mezi lidi. Obrat Tesly neroste a firma prodělává. Myslím si, že tato společnost je přespříliš zmedializovaná a příliš nadhodnocená.

|

| Obrat Tesly stagnuje na 620 mil. USD, ztráta 50 mil. USD |

Mimochodem, P/E ratio Tesly je -370.

Zdroj: The Casey Report july 2014

POUČENÍ O RIZICÍCH

INFORMACE UVEDENÉ V TOMTO ČLÁNKU PŘEDSTAVUJÍ POUZE SUBJEKTIVNÍ NÁZOR AUTORA. NEJEDNÁ SE O FINANČNÍ PORADENSTVÍ NEBO INVESTIČNÍ DOPORUČENÍ.

NENABÍZÍME ŽÁDNÉ ANALÝZY NEBO DOPORUČENÍ TÝKAJÍCÍ SE NÁKUPU INVESTIČNÍCH INSTRUMENTŮ NEBO MOŽNOSTÍ OBCHODOVAT NA FINANČNÍCH TRZÍCH.

NENESEME ŽÁDNOU ODPOVĚDNOST ZA TO, CO ČTENÁŘ UČINÍ NA ZÁKLADĚ NÁZORŮ ZDE PUBLIKOVANÝCH. VÍCE O UŽÍVÁNÍ STRÁNEK ZDE.