Mezi cenou zlata a oceněním akcií těžařů zlata je propastný rozdíl

26. 4. 2023, Redakce

Možná vás to překvapí, ale od vrcholu z roku 2020 klesly akcie těžařů zlata k dnešnímu dni téměř o 20 % - měřeno indexem Gold Bugs. Zatímco cena samotného zlata se nyní pohybuje v blízkosti historických maxim.

Společnost Merk Investments (investiční poradce a správce uzavřeného investičního fondu ASA Gold and Precious Metals, založeného v roce 1958) nedávno zveřejnila dlouhodobé grafy, které ukazují nesoulad mezi akciemi těžařů zlata a cenou zlata.

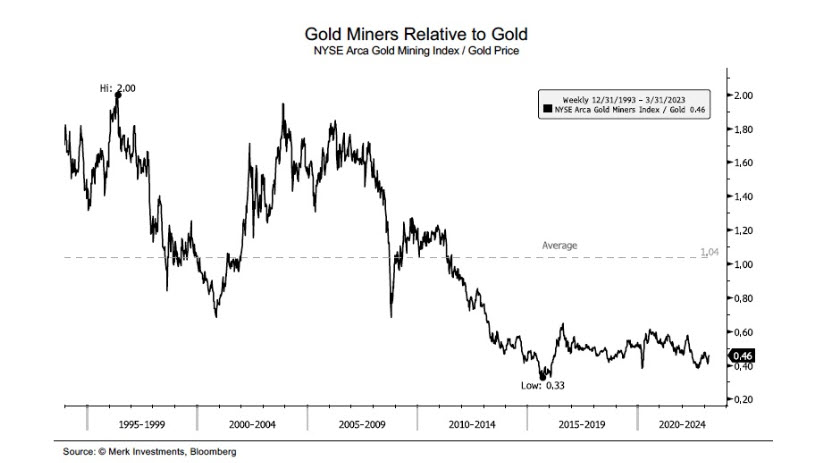

Současný poměr mezi kovem a zlatými akciemi, reprezentovaný indexem NYSE Arca Gold Mining Index, není daleko od historických minim dosažených v roce 2015 a ukazuje, že zlaté akcie již více než deset let nedosahují lepších výsledků než zlato.

|

| Poměr akcií těžařů zlata vs cena kovu, 1995 - 2023 |

Pokud by cena zlata zůstala na dnešní úrovni, muselo by se ocenění akcií zlata více než zdvojnásobit, aby se vyrovnalo historickému průměru od počátku 90. let.

Rovnováha by se samozřejmě obnovila i v případě, že by cena zlata klesla na polovinu, ale neexistuje scénář, kdy by pokles zlata na trojcifernou hodnotu nepřinesl doslova masakr na akciích.

Hlavním důvodem tohoto rozdílu je vysoký růst nákladů těžařů. Inflační náklady těžce zasáhly všechny těžební společnosti, jelikož vše od nákladů na vrtání po frézovací zařízení citelně zdražilo. Největším těžařům ve světě, jako jsou Barrick a Newmont, vzrostly průměrné náklady na těžbu (AISC - All in Sustaining Costs) o 25 %.

Proč? Je to díky tomu, že povinné nákladové položky v dolech, jako jsou např. hromadné výbušniny, celosvětově vzrostly o více než 50 %, pneumatiky zdražily o více než 40 %, benzin pro nákladní automobily se zvýšil, ceny dílů nákladních vozidel a jejich součástky šly také nahoru.

A to jsme uvedli jen některé z inflačních položek nákladů. K tomu přidejte smlouvy o úpravě životních nákladů s odborově organizovanými doly a konečný zisk těžařů je tvrdě stlačen. Vyšší náklady tak redukují profity a peněžní toky, což zase negativně ovlivňuje ceny akcií.

Díky této masivní diskonektivitě mezi cenou zlata a cenou akcií těžařů vyvstává otázka - jsou těžební společnosti správně ohodnoceny při současné ceně zlata? Vzhledem k tak velkému rozdílu můžeme jednoduše říci, že NE. Akcie těžařů jsou nyní extrémně levné.

Avšak cena zlata musí vzrůst, aby akcie těchto firem poskočily a dohnaly růst kovu. Řečeno jinak - těžko se dočkáme velkého oživení těžařů bez pokračujícího růstu ceny zlata. Důvodem jsou také zvyšující se náklady na kapitál. FED plánuje nadále zvyšovat sazby a to znamená, že náklady na vlastní kapitál, ale i dluh, porostou. U producentů nadále vidíme inflační tlaky, které omezují schopnost generovat nadměrné cash flow, a současná důlní místa budou ta poslední, která pocítí dezinflaci, pokud nakonec eventuálně přijde.

To neznamená, že průběžně nepřijdou cenové výstřely nebo menší rally, avšak může to chvíli trvat, než nastane velký komoditní supercyklus a těžaři přejdou opět do závodního tempa.

Zdroj: bloomberg, mining