Myšlenky o ceně zlata

10. 4. 2015, Koos Jansen

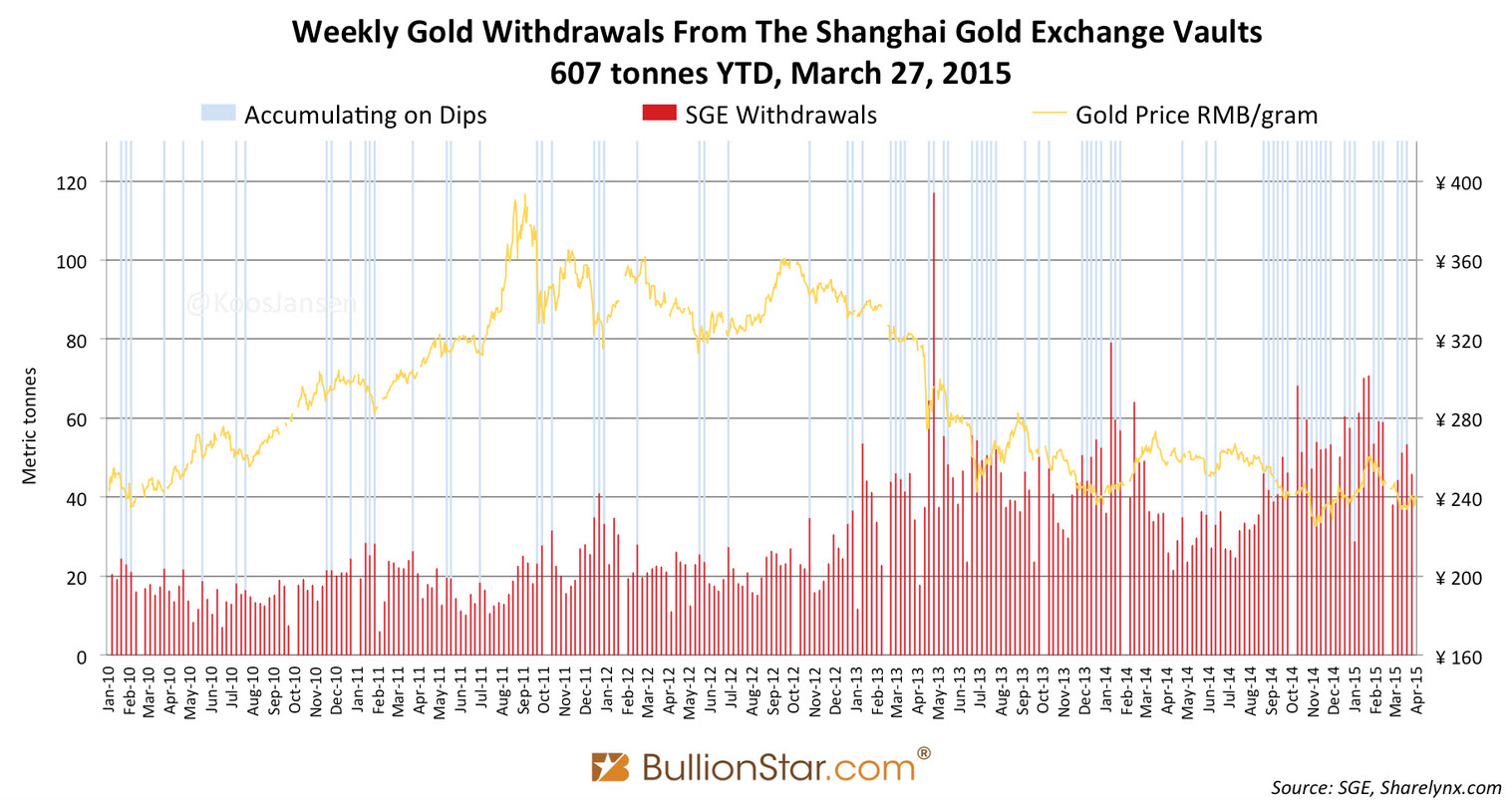

Fyzické výběry zlata na burze v Šanghaji (Shanghai Gold Exchange), kterými se měří celková velkoobchodní poptávka po zlatě v Číně, dosáhly ve 12. týdnu celkem 46 tun zlata, což bylo o 14,5 % méně než v předešlém týdnu. Od počátku letošního roku bylo vybráno celkem 607 tun zlata, což je naopak o 9 % více, než ve stejném období roku 2014 a o 33 % více než v roce 2013.

Vždy jsem se divil, proč čínská poptávka nezvedá cenu zlata podstatně výše? Mnoho analýz, které stojí za povšimnutí, se často zmiňují o tom, že centrální banky stlačují cenu zlata. V zájmu centrálních bank je zajisté kontrola ceny zlata, a také existuje spousta vodítek k tomu, že skutečně intervenují. V následujícím textu se vám pokusím přiblížit toto téma od úplného začátku, což bude doufám jak ekonomický, tak i zároveň jiskřivý příspěvek.

|

| Týdenní výběry zlata v tunách na burze SGE (2010 - 2015) |

Myšlenky o ceně zlata

Na každém trhu, na kterém se obchoduje zboží, existuje nabídka a poptávka. V tomto příspěvku se zaměříme na trh se zlatem a prozkoumáme vztah mezi obojím. Jsou lidé, kteří nabízí zlato k prodeji (nabídka), stejně jako lidé, kteří hodlají zlato kupovat (poptávka). Pokud se dohodnou na transakci za určitých cenových podmínek, množství prodaného zlata (nabídka) je vždy rovno množství zlata kupovaného (poptávka). Není možné, aby se nabídka nerovnala poptávce – jedině snad v případě, že by každá z jednotlivých stran používala jinou metrickou soustavu.

Pokud poptávka vzroste relativně k nabídce (kdy kupující jsou ochotni kupovat více zlata za převažující ceny), intenzita poptávky předstihne intenzitu nabídky. V důsledku toho cena zlata vzroste, dokud nebude dosaženo nové tržní rovnováhy. Množství zlata jako takové, které je v ten okamžik kupováno, nemusí nutně signalizovat, že cena zlata vzroste, pokud existuje ohromné množství nabídky, která uspokojí veškerou poptávku. V takovém případě zůstane cena zlata neměnná. Bez ohledu na to, kolik zlata je prodáváno, toto množství samotné nám neřekne nic o intenzitě poptávky a nabídky. Pouze cena může určit tuto intenzitu, neboť výše ceny prozradí sílu nabídky relativně k poptávce.

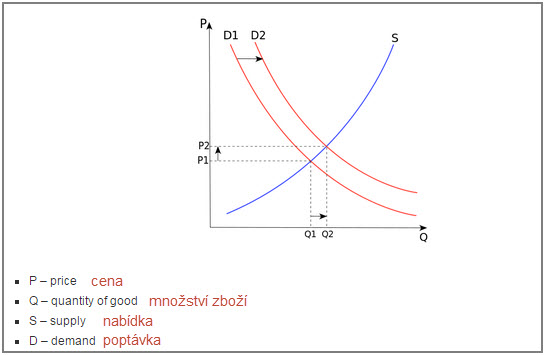

Níže v grafu můžete vidět, jak zvýšená poptávka relativně k nabídce dokáže pohnout s cenou zlata.

V tomto případě se zvedla poptávka z bodu Q1 do bodu Q2, zatímco nabídka zůstala konstantní. Cena se pohnula z bodu P1 do bodu P2, aby bylo dosaženo nové tržní rovnováhy.

Teoreticky - pokud Indie nakoupí (importuje) 4.000 tun zlata za rok, nemusí to nutně indikovat, že poptávka je silná. Stejně tak to neznamená, že cena musí růst, nebo že poroste v průběhu roku. Pokud nabídka zlata do Indie bude vyšší než poptávka z Indie, cena zlata může klesat, zatímco tisíce tun zlata budou transferovány skrze svět (za předpokladu, že Indie nemá vlastní těžbu).

Trh se zlatem je poměrně unikátní a nemůže být porovnáván s ostatními trhy, jako např. s trhem s rajčaty. Primárním rozdílem je fakt, že zlato není spotřebováváno a také nekoroduje. Zlato je tedy nezničitelné a může být neustále recyklováno. Lidé mohou zlato třeba ztratit, avšak zlato nemůže zmizet. Proto veškeré vytěžené zlato je zahrnuto v jeho celkových světových zásobách. Naproti tomu rajčata mají určitou dobu trvanlivosti a také jsou spotřebovávána. Roční nabídka a poptávka po rajčatech je určována produkcí, která závisí na společenských trendech a také spotřebitelských nárocích.

Naopak nabídka zlata je určována velice málo světovou těžbou, neboť ta představuje velmi malé procento z celkových světových zásob zlata. Udává se, že roční světová těžba tvoří 1,6 % z celkových světových zásob zlata.

Teoreticky tvoří celkové světové zásoby zlata potenciální nabídku za určitou cenu. Ochota majitelů prodat své zlato závisí z velké části na „formě zlata, které je drženo“:

- roční produkce zlata je zpravidla celá prodána bez ohledu na to, jaká je aktuální cena zlata,

- zlatý slitek může být velmi sensitivní na cenové pohyby, pokud je prodáván,

- zlato z opotřebovaných mobilních telefonů je odstraněno předtím, než se z čipu stane odpad,

- antické zlaté artefakty nejsou zpravidla nikdy prodávány atd.

Za další, nikdo ve skutečnosti není donucen prodat – vyjma snad případu, kdy došlo ke konfiskaci zlata vládou. Jednoduše řečeno, množství roční nabídky je těžko předvídatelné, ale zajisté je to více, než je světová těžba.

Navíc existuje spousta dalších faktorů, které určují množství nabídky a poptávky. Uvedu jen několik:

- technická analýza,

- monetární okolnosti,

- inflace,

- síla rezervní měny,

- využití v průmyslu a údaje o stavu nabídky a poptávky (např. pokud Čína kupuje 2.000 tun zlata ročně, avšak analytici z nejrůznějších důvodů uvádějí, že Čína kupuje jen 1.000 tun zlata, vede tato dezinformace k narušení sentimentu a trh následně reaguje na základě špatných předpokladů).

Další dvě hlavní složky, které ovlivňují cenu zlata, jsou deriváty (futures kontrakty, opce, forwardy a nealokované zlato) a také Londýnský fixing ceny zlata. Deriváty jsou finanční instrumenty, které představují několikanásobné množství skutečné poptávky nebo nabídky fyzického zlata, a proto mohou mít stejně velký vliv na cenu a sentiment, a to především v krátkodobém horizontu. Na derivátových trzích mohou největší obchodníci pohnout jednoduše s cenou zlata oběma směry.

Terry Smeeton z Bank of England uvedl na konferenci o zlatě konané v Austrálii v roce 1994 (citace z knihy Franka Venerosa - Gold Book 1998): „…….minimálně 20 centrálních bank je zainteresováno ve swapových obchodech a obchodech s futures a opcemi. Množství bank je dvojnásobné, než bylo před několika lety.“

Společnost CME Group se sídlem v USA, která provozuje největší derivátový trh na světě, představila v červenci 2013 program pro centrální banky, který jim umožňuje obchodovat určité produkty, z nichž některé jsou obchodovány na trhu se vzácnými kovy – CME Globex. Byl bych velice překvapen, pokud by centrální banky nyní neobchodovaly na futures trzích.

Londýnský fixing ceny zlata se stanovuje 2x denně na nové elektronické platformě. Hlavními účastníky je nyní 7 bullion bank. Tento systém byl nedávno přezkoumáván kvůli jeho možné manipulaci. Také by mělo být poznamenáno, že množství zlata obchodované na OTC trhu v Londýně je v podstatě neznámé, avšak udává se, že je několikanásobně větší než trh s futures kontrakty v New Yorku (COMEX).

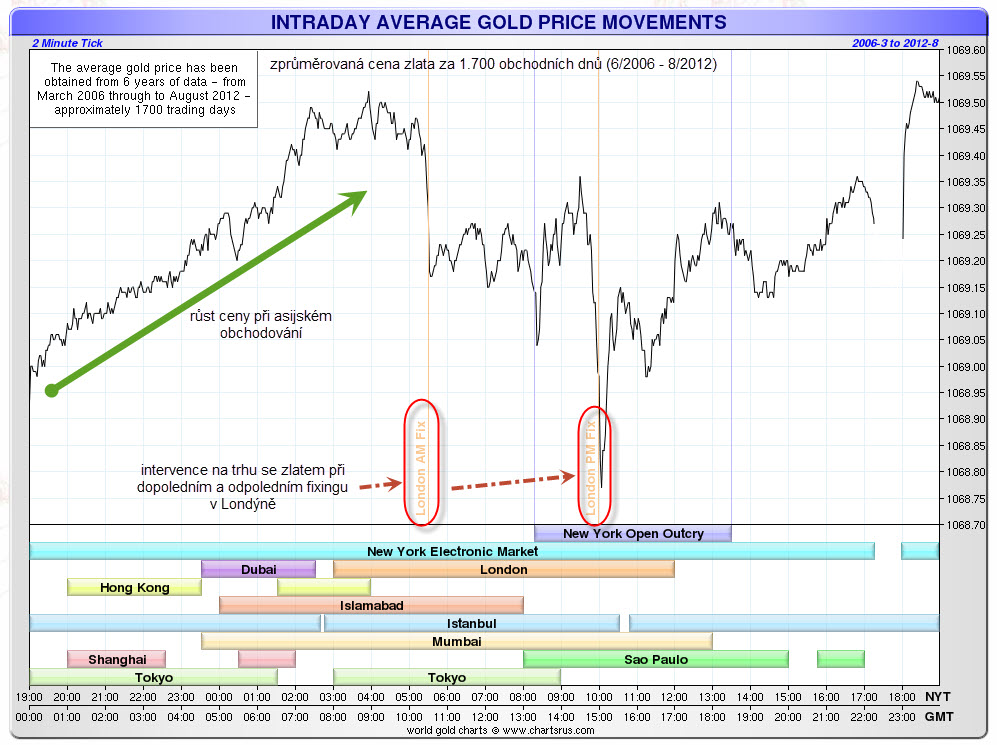

|

| Denní průměrná cena zlata a intervence při Londýnském fixingu |

Deriváty mohou být používány bullion a centrálními bankami k ovlivňování ceny zlata, následně k ovlivňování technických analýz a sentimentu, na který zbytek trhu reaguje. Lidé mohou být např. vystrašeni a začít prodávat, avšak pokud se cena na papírovém (derivátovém) trhu pohybuje nahoru či dolů, žádný držitel fyzického zlata není donucen prodávat za cenu na papírovém trhu. Jde-li cena na papírovém trhu dolů a poptávka po fyzickém zlatě vzroste, musí stejným způsobem vzrůst i nabídka, a to za předpokladu, že cena fyzického zlata následuje cenu zlata papírového. Pokud se cena fyzické zlata odtrhne od ceny zlata papírového, premium ihned vyskočí nahoru.

Kontrola reality

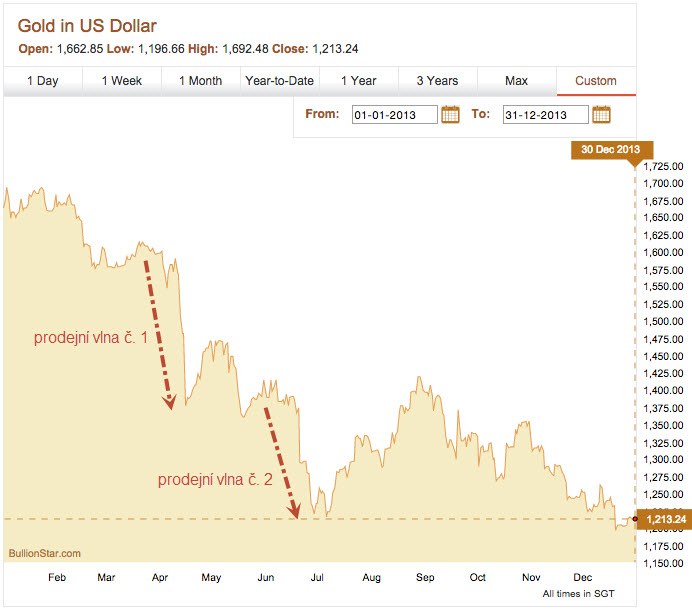

V roce 2013 zažila cena zlata nevídaný strmý pád, který byl následován ještě více impresivním exodem fyzického zlata z trezorů Západu do Číny. Čisté exporty zlata z Velké Británie dosáhly 1.424 tun, čisté importy zlata do Číny dosáhly 1.507 tun.

|

| Propad ceny zlata v roce 2013, který nastal ve dvou hlavních vlnách |

Podle mých poznámek byl cenový pokles a pohyb fyzického zlata na Východ známkou intenzivnější nabídky než poptávky. Čínskou poptávku bychom mohli kvalifikovat jako „silnou“, avšak nabídka byla intenzivnější.

Zde předkládám citaci z analýzy Světové rady pro zlato (World Gold Council), kapitola Trendy v poptávce po zlatě, 2. kvartál 2014: „Vysoký 25% propad ceny zlata v dubnu až červnu 2013 prudce zažehnul poptávku po zlatě, která je popisována jako událost, k níž dochází jedenkrát za generaci.“

Má pointa je následující: pokud centrální banky tlačí na cenu zlata dolů, mohou to provádět pouze tehdy, je-li na trh dodáváno potřebné množství fyzického zlata. Otázka tedy zní, kdo v současnosti prodává zlato Číně?

Čína je světovou jedničkou v těžbě zlata, neboť ročně vytěží 450 tun. Aby však byla uspokojena domácí poptávka, další zlato je importováno. V roce 2013 explodovaly čisté importy zlata na 1.507 tun a mé odhady pro rok 2014 činí 1.250 tun. V letošním roce dosáhly importy přes 400 tun. Je toto zlato prodáváno institucionálními investory v Londýně (LBMA) nebo centrálními bankami? To ukáže jedině čas. Mezitím budu pokračovat ve výzkumech toho, kolik zlata proudí do Asie a zdali nějaké zlato zůstalo ve Fort Knox (více zde i zde).

Zdroj: JANSEN, Koos. Thoughts on the price of gold. In: [online]. [cit. 2015-04-10]. Dostupné z: https://www.bullionstar.com/blogs/koos-jansen/thoughts-on-the-price-of-gold/

Překlad: Jan Železník