Razantní odraz a růst ceny zlata je před námi

28. 7. 2022, Redakce

V níže uvedeném textu si vám dovolujeme popsat aktuální stav na trhu se zlatem. Zaměřujeme se jak na statistiku, která potvrzuje jeho neotřesitelnou roli v ochraně úspor před inflací, tak na bezprostřední faktory, které podle nás zapříčiní v následujících měsících jeho razantní cenový růst.

Cena zlata v CZK úspěšně vzdoruje inflaci

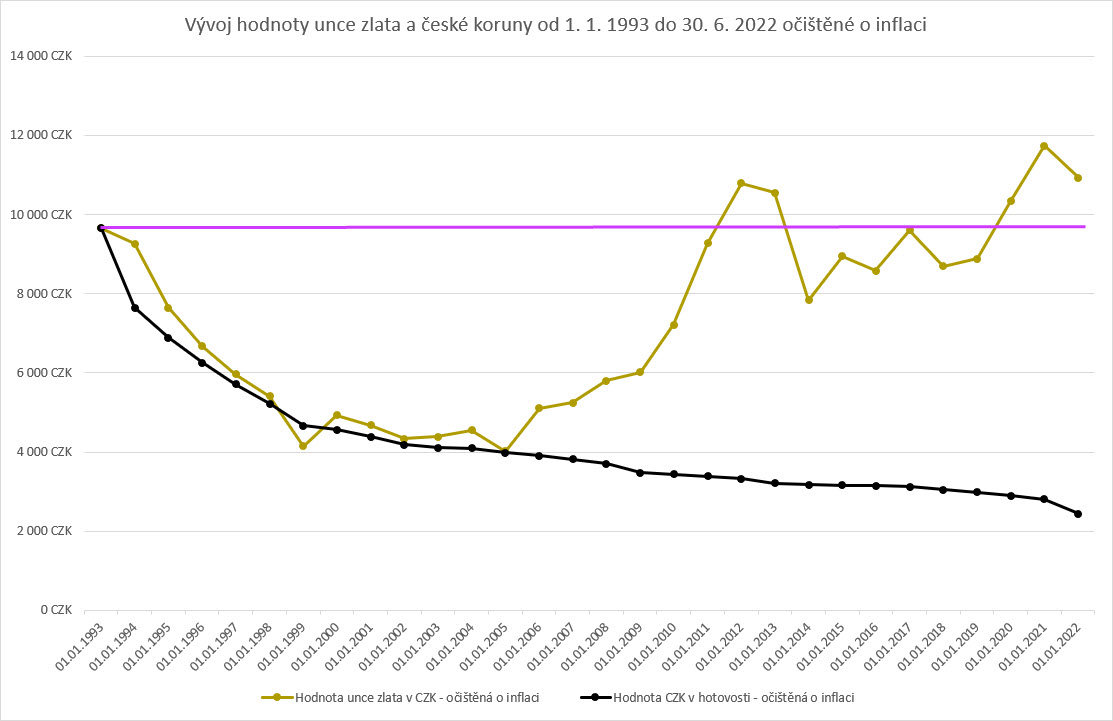

I přesto, že se v současnosti množí informace o tom, že cena zlata v korunách neobstojí proti inflaci, lze se proti tomuto tvrzení ohradit a označit jej přinejmenším za tendenční. Nejlepším způsobem, jak zjistit, zda je zlato opravdu uchovatelem hodnoty, je podívat se do novodobé historie České republiky, a to tak, že porovnáme cenu zlata od vzniku české koruny na začátku roku 1993 s aktuální cenou a očistíme ji o inflaci – přesněji o průměrnou roční inflaci. Na začátku roku 1993 stála unce zlata 9 660 CZK. K 30. 6. 2022 stála unce zlata očištěná o inflaci 10 933 CZK. Lze tedy s jistotou tvrdit, že za období takřka 30 let zlato ve své zkoušce obstálo. Pokud bychom drželi stejný objem peněz v hotovosti, byla by jejich hodnota očištěná o inflaci 2 445 CZK.

Přirozeně, tak jak to u zlata bývá, existují období, kdy je jeho hodnota nad dlouhodobou inflací, ale i pod dlouhodobou inflací. V obdobích ekonomického růstu a vyšších úrokových sazeb je hodnota zlata očištěna o dlouhodobou inflaci nižší, avšak v období ekonomického poklesu a snižujících se úrokových sazeb je hodnota očištěna o dlouhodobou inflaci vyšší. Zkrátka v trhu se mění preference investorů s tím, že v období ekonomického růstu inklinují do investic s vyšší mírou rizika a výnosu, naopak v obdobích krizí, válek a nejistot pak preferují investice nejlépe bez rizika a bez výnosu, kterou naplňuje zlato.

|

| Vývoj hodnoty unce zlata a české koruny od 1.1.1993 do 30.6.2022 očištěné o inflaci |

Kde se nyní nacházíme?

S příchodem agendy pandemie Covidu 19 přišla do domácí i světové ekonomiky recese, prudké snížení úrokových sazeb , tištění peněz, vládní výdaje, rozpad dodavatelsko – odběratelských řetězců, narušení výroby apod.. Následky pociťujeme již od minulého roku nástupem vyšší inflace, která byla navíc na podzim minulého roku umocněna snahou Evropské unie o tzv. Green Deal a vše bylo završeno v 1. kvartálu tohoto roku krizí na Ukrajině. Míra inflace dosahuje v USA a eurozóně takřka 10 procent a u nás bude atakovat hranici 20 %. S ohledem na tak vysokou inflaci přistupují centrální banky ke zvyšování sazeb s tím, že se budou snažit vyhnout recesi ekonomik a ohrožení hospodářského růstu, který byl nastartován teprve před rokem. V ČR máme úrokové sazby 7 procent, v USA se chystá v nejbližší době zvýšení na 2,5 procenta, v eurozóně jsme teprve na 0,75 procenta.

Období zvyšování úrokových sazeb tlačí na cenu všech aktiv. Ceny akcií, dluhopisů, komodit, ale i zlata mají tendenci v tomto období klesat. Ceny aktiv se přizpůsobují dané monetární politice a investoři vyčkávají - s ohledem na centrální bankéře i statistiky inflace, růstu HDP a nezaměstnanosti -na to, kdy se růst úrokových sazeb zastaví. Ekonomika má tendenci zpomalovat svůj růst tím, jak se snižují investice a spotřeba. Rostou úroky z úvěrů, hypoték, spotřebitelských půjček a lidé začínají šetřit.

Kardinální otázkou je, zda bude hledání rovnováhy mezi úrokovými sazbami, inflací a růstem HDP hladké, anebo zda dojde k turbulentnímu vývoji na trzích aktiv, především akcií a dluhopisů. Z minulosti víme, že pokud na akciových trzích dochází ke strmým výprodejům a hrozí ekonomická deprese, centrální banky mají tendenci zakročit prudkým snížením úrokových sazeb nebo také tištěním peněz. Tato opatření mají následně pozitivní cenový vliv na zlato.

Technický výhled pro aktuální cenu zlata

Cena zlata v amerických dolarech testovala 8. března letošního roku dosavadní historický vrchol na úrovni 2.075 USD. Cena v českých korunách dosáhla nejvyšší hodnoty také začátkem března, a to na úrovni burzovní ceny Kč 49.200 za unci. Od té doby probíhá na trhu již 4měsíční korekce ceny, přičemž zlato v USD se přiblížilo hladině 1.675 USD za unci, která v uplynulých 2 letech sloužila jako velmi silná cenová podpora.

Je možné, že tato cenová podpora může být v nadcházejících týdnech proražena směrem dolů v rámci vyvrcholení současného výprodeje. Zlato se totiž také nachází v časovém rámci pro střednědobý cyklus, jenž by měl nastat ideálně nyní v červenci (+/- 2 měsíce), a tyto cykly se měří od cenového dna. Pásmo pro finální výprodej se nachází mezi cenami 1.680 – 1.620 USD. Je málo pravděpodobné, že by současný pád ceny měl rovnou pokračovat pod úroveň 1.600 USD. V minulosti došlo po výprodeji zpravidla k návratu do růstového trendu.

Velmi pozitivním faktorem, který naznačuje, že cenová otočka na zlatě se blíží, je stav obchodních pozic na americké burze drahých kovů Comex. Z minulosti je statisticky vysledováno, že komerční obchodníci, kteří jsou dominantními hráči na trhu, drželi při důležitém cenovém dně vždy nízké NET SHORT (prodejní) pozice. Tato situace se rýsuje i nyní, kdy commercials snížili v uplynulých měsících své NET SHORT pozice na nejnižší úroveň od května 2019, což jednoduše znamená, že momentálně mají vsazeno na pokles ceny zlata nejméně za poslední 3 roky. A to je bezesporu argument pro přicházející býčí scénář, jelikož při podobném rozložení obchodních pozic jako nyní, došlo tehdy k agresivnímu růstu ceny zlata z úrovně 1.300 USD na 2.000 USD za unci, a to dokonce za necelých 12 měsíců.

|

| Týdenní graf ceny zlata v USD, 1/2018 - 7/2022 |

Zlato v českých korunách se nachází zhruba 17 % pod svým dosavadním historickým vrcholem. Cena je momentálně v blízkosti psychologické podpory Kč 40.000 za unci. Další dlouhodobá podpora je v pásmu Kč 37.000 – 38.000 za unci. Zda se současný výprodej zlata v CZK zastaví kolem aktuálních cen, bude záviset kromě vývoje ceny na USD i na vývoji na měnových trzích a potažmo české koruně, jejíž posilování nebo oslabování hraje nemalou roli v cenotvorbě zlata pro českého investora. Současný pokles ceny je spíše pozvolným výprodejem než dramatickým pádem a zlato v CZK se tak dostává na úrovně, které jsou minimálně ze střednědobého pohledu velmi zajímavé pro nákup fyzického kovu.

|

| Týdenní graf ceny zlata v CZK, 1/2018 - 7/2022 |

Co očekávat v nejbližší budoucnosti?

Počínaje krizí Covid 19, přes Green Deal až válkou na Ukrajině, čelí západní svět závažným vnitřním i vnějším problémům. Na mezinárodní scéně byl Západ vyzván neformálním uskupením BRICS a dalšími k určování budoucího vývoje světa. Je nanejvýš viditelné, že především Rusko odolalo prvotnímu náporu sankcí ze strany kolektivního Západu v první polovině roku a ruský rubl je jednou z nevíce posilujících měn v tomto roce. Konkurenceschopnost Evropy je v souvislosti s drahými surovinami a energiemi a zároveň se změnou směřování globalizace zcela neudržitelná. Pokud navíc přidáme dlouhodobé již chronické problémy, jako je stárnutí obyvatelstva, předlužení evropských ekonomik a všudypřítomná byrokracie, nemůžeme se současnému růstu inflace divit. Ani se nemůžeme podivovat nad tím, proč Evropská centrální banka drží úrokové sazby pod 1 procentem, a tudíž dochází k úbytku reálné kupní síly eura v tomto roce již o 9 procent.

V České republice je prostředí z pohledu inflace prakticky nejhorší v celé Evropské unii. Meziměsíční inflace brzy dosáhne 20 procent. Česká národní banka navýšila sazby na 7 procent a je nucena podporovat směnný kurz EUR/CZK měnovými intervencemi z rezerv, které získala bezprecedentním tištěním peněz od roku 2013 v úhrnné výši 2 bilióny CZK. Máme jednu z nevyšších cen elektřiny, plynu a pohonných hmot v Evropě. Takto vysoké ceny podlamují konkurenceschopnost naší země v průmyslové produkci, která se podílí na výkonnosti naši ekonomiky z 30 procent. Domácnosti začínají šetřit a navíc budou mít zásadní problémy při splácení dluhové zátěže, protože jejich reálné příjmy klesly o 10 procent a úrokové sazby z hypoték se postupně po uplynutí fixací zvednou o dvojnásobek. A to ani nemluvíme o případných problémech s dodávkou plynu v zimním období, které by měly fatální dopady na průmyslovou produkci, zaměstnanost a finanční sektor. V takovémto prostředí by byla ČNB pravděpodobně nucena snížit úrokové sazby a nechat českou korunu oslabovat a regulovat její kurz dalšími intervencemi…

Ve Spojených státech se na podzim konají volby a lze očekávat, že demokrati budou čelit ztrátě většiny jak ve Sněmovně reprezentantů, tak i v Senátu. Za těchto podmínek bude pro demokratického prezidenta J. Bidena obtížné vládnout.

Závěrem

K událostem posledních dvou let můžeme přistoupit dvojím způsobem. Buď je zařadit mezi další plejádu krátkodobých krizí/recesí jako v letech 2001, 2007-9, 2020, z kterých se západní ekonomiky rychle dostaly. Nebo zde existuje druhý přístup, který bere v potaz skutečnost, že svět se mění z aktuálního unipolárního světa do světa multipolárního. Že Západ ztratil levnou zdrojovou stabilitu z Východu, primárně z Ruska, kterou získal rozpadem SSSR. Ne náhodou měly USA přebytkový rozpočet na vrcholu Jelcinovy vlády v Rusku a krátce po ní v letech 1998-2001 (pád dvojčat v New Yorku). Pokud nedojde k nenadálému zhroucení vlády v Kremlu, lze se podle mého názoru domnívat, že se v našem případě Evropa ocitá v situaci, kdy bude čelit svým dlouhodobě nahromaděným problémům v relativně krátkém čase. Ano, orgány Evropské unie se budou snažit o utužení centra moci na úkor národních států, ale tento pohyb přinese dle mého jenom další odstředivou sílu na periferii, jejímž prvním kandidátem je bezesporu Maďarsko. Zlato bude dle mého názoru nadále plnit svou funkci ochrany proti inflaci tak, jak ji plnilo v posledních 30 letech v ČR nebo staletích či tisíciletích všude ve světě. Navíc v aktuálním nejistém prostředí může jeho cena vzrůst i výrazně nad průměrnou inflaci.

Mgr. Roman Pilíšek

ekonom a spoluzakladatel společnosti se specializací na politickou ekonomii

Jan Železník, hlavní analytik a spoluzakladatel společnosti

POUČENÍ O RIZICÍCH

INFORMACE UVEDENÉ V TOMTO ČLÁNKU PŘEDSTAVUJÍ POUZE SUBJEKTIVNÍ NÁZOR AUTORA. NEJEDNÁ SE O FINANČNÍ PORADENSTVÍ NEBO INVESTIČNÍ DOPORUČENÍ.

NENABÍZÍME ŽÁDNÉ ANALÝZY NEBO DOPORUČENÍ TÝKAJÍCÍ SE NÁKUPU INVESTIČNÍCH INSTRUMENTŮ NEBO MOŽNOSTÍ OBCHODOVAT NA FINANČNÍCH TRZÍCH.

NENESEME ŽÁDNOU ODPOVĚDNOST ZA TO, CO ČTENÁŘ UČINÍ NA ZÁKLADĚ NÁZORŮ ZDE PUBLIKOVANÝCH. VÍCE O UŽÍVÁNÍ STRÁNEK ZDE.