Summit CaseyResearch, USA, přednáška Buda Conrada

18. 11. 2013

Bud Conrad, vedoucí ekonomického oddělení v Casey Research a autor knihy Profiting from the World’s Economic Cisis (Jak profitovat ze světové ekonomické krize), začal svoji řeč nafouknutím modrého balonku, který vzápětí prasknul. Tato symbolika měla vyjádřit trh s dluhopisy ve Spojených státech amerických, o kterých bude v následujících odstavcích řeč. Nejprve však trochu minulosti, abychom si připomněli, jak se USA do této situace dostaly.

Před 50 lety, za vlády prezidenta J.F. Kennedyho, byly USA v naprosto odlišné situaci. Snili jsme o novém mezinárodním míru, teroristé nebyli v našem radaru, byly zde velké pracovní příležitosti, vláda byla mnohem otevřenější a upřímnější a čas skýtal velké naděje.

|

| Prezident J. F. Kennedy |

Prezident Kennedy ve svém projevu na Americké univerzitě dne 10.6.1963 doslovně konstatoval, že „USA, tak jak svět ví, nikdy nezačnou válku. USA nechtějí válku“.

Avšak zcela jiná realita ovládla USA a impérium si nese následující utrpení:

- věčné války,

- ztráta svobody (Bud Conrad k tomuto bodu poznamenal, zda platí daně proto, aby si NSA poté četla jeho emaily),

- nečestnost.

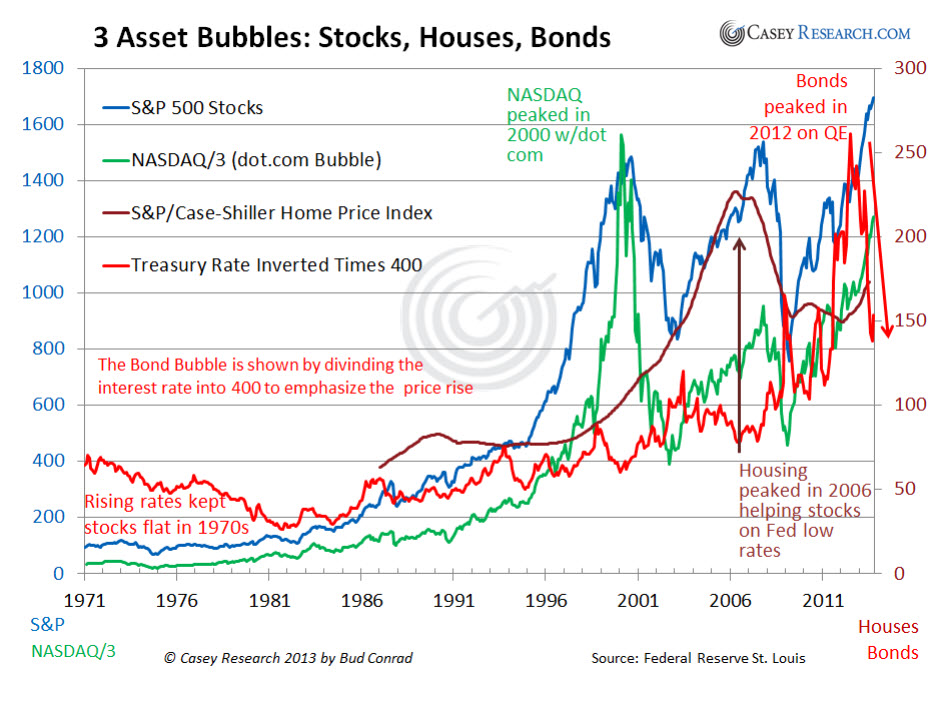

To vše vyústilo v ohromné deficity, které zraňují naši bezpečnost. Války, které vedeme, nás stojí mnohem více, než si můžeme dovolit. Ve Spojených státech vznikly skrze tuto politiku v následujících letech (přesněji řečeno od 80. let min. století) 3 největší bubliny – dluhopisové, akciové a nemovitostní.

|

| 3 bubliny na aktivech - akcie, nemovitosti, dluhopisy |

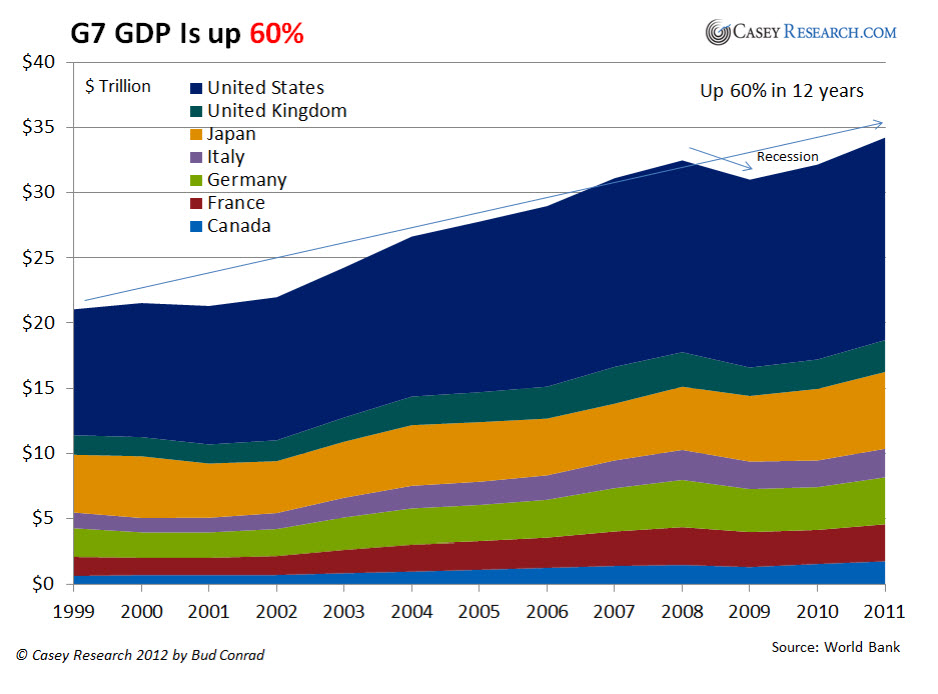

Chtělo by se říci, že akciové trhy rostou kvůli rostoucí ekonomice, alespoň do roku 2007. Následující graf ukazuje, že HDP zemí G7 vzrostl za uplynulých 12 let o 60 %. To není zase tak špatný výkon.

|

| Růst HDP zemí G7 |

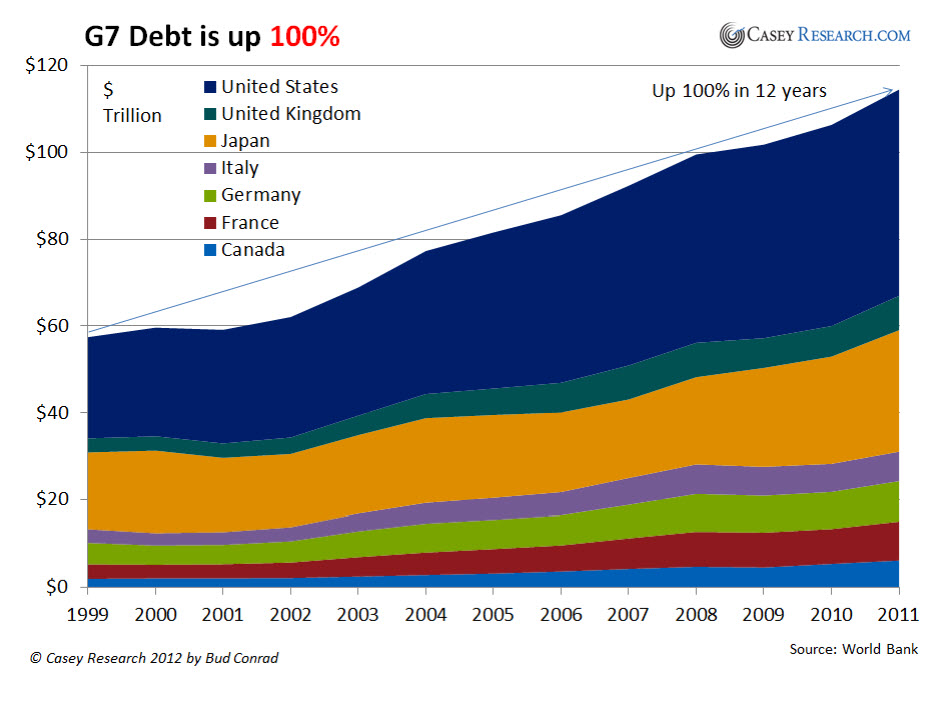

Nicméně realita je taková, že dluh těchto zemí vzrostl za stejné období o 100 %, jak ukazuje následující graf.

|

| Vývoj dluhů zemí G7 |

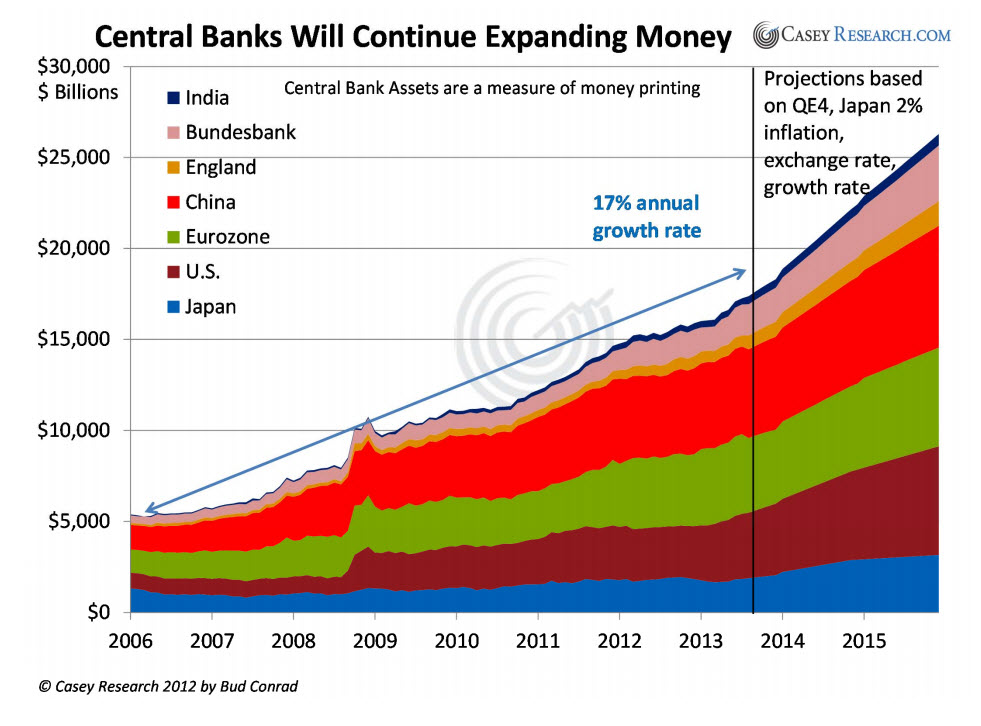

Centrální banky od roku 2006 nadále expandují peněžní zásobu tempem 17 % ročně, což je růst, který nebyl doposud k vidění. Tolik likvidity nebylo v minulosti do systému nikdy poskytnuto.

|

| Expanze peněžní zásoby centrálními bankami |

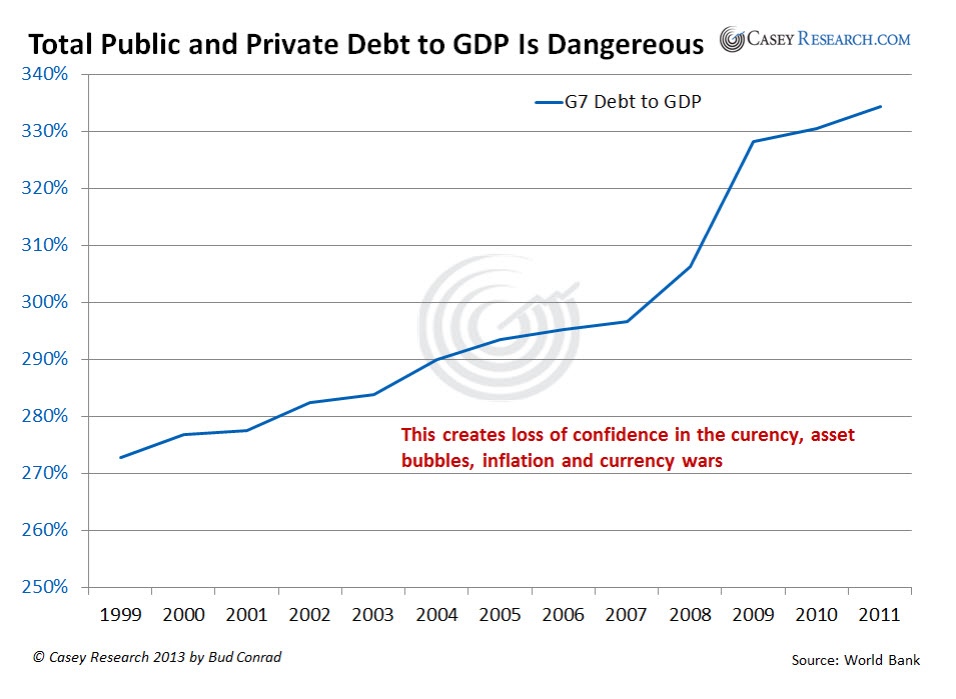

Poměr veřejného a soukromého dluhu zemí G7 vůči HDP se zvýšil od roku 2000 z 270 % na 340 %, což nadále podrývá ztrátu důvěry v měny, vytváří bubliny na trhu s aktivy, inflaci a měnové války.

|

| Poměr veřejného a soukromého dluhu k HDP |

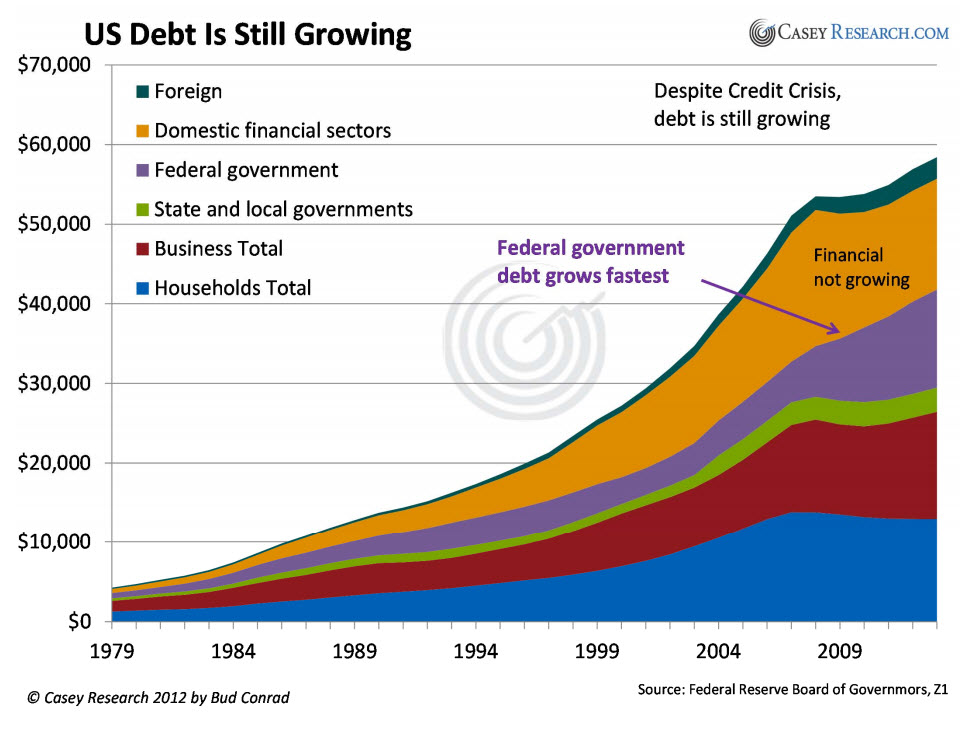

Zvyšování dluhu USA se u některých sektorů v posledních 5 letech alespoň částečně zastavilo nebo se zvyšuje mírnějším tempem (domácnosti, podniky, některé komunální a státní úřady, finanční sektor). O navyšování dluhu v téměř nezměněné míře se však stará federální vláda.

|

| Růstu dluhu USA v jednotlivých sektorech |

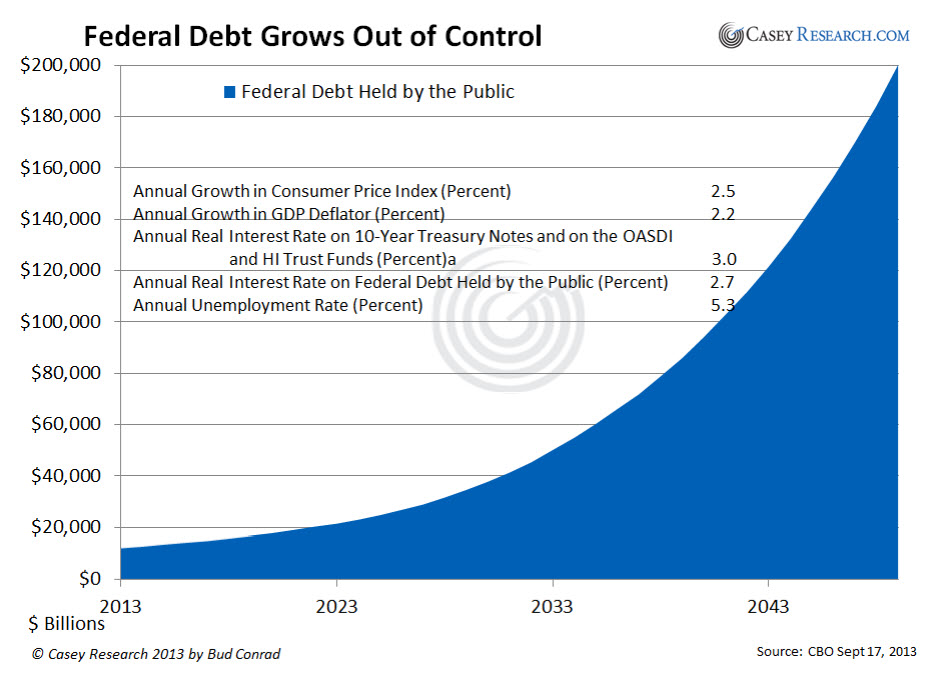

Celkově roste dluh USA mimo jakoukoliv kontrolu, a jestliže v současnosti dosahuje 17 bilionů dolarů, může v roce 2050 vyrůst až na neuvěřitelných 200 bilionů USD.

|

| Exponenciální projekce růstu dluhu USA |

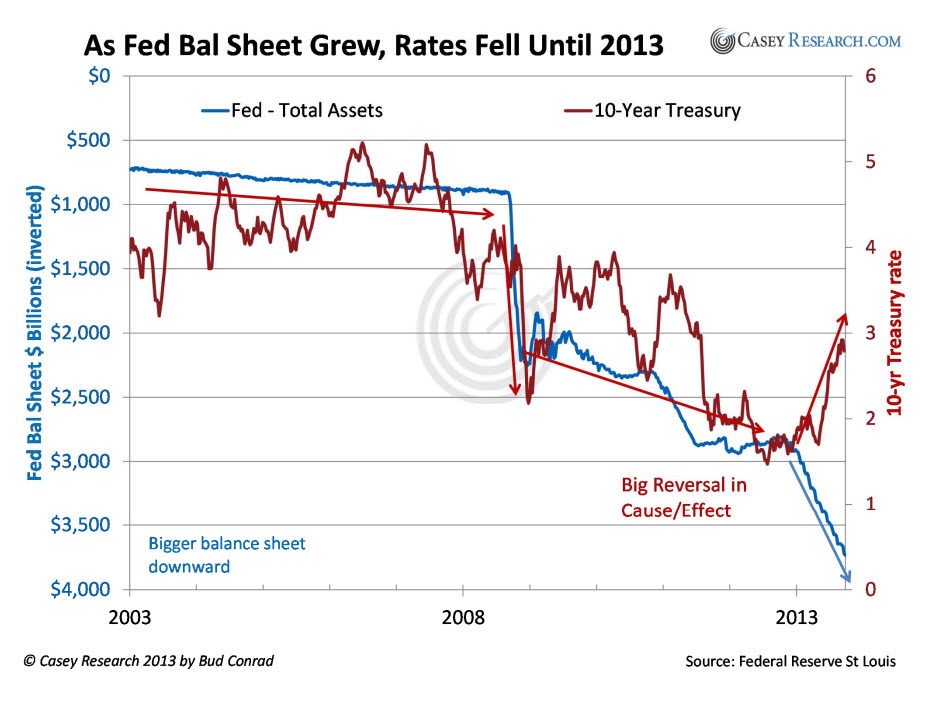

Při tak ohromném dluhu si FED již nyní nemůže dovolit zvednout úrokovou sazbu. S tím, jak rostla bilance FEDu, klesaly i úrokové sazby až na současnou nulu. Avšak zhruba v polovině roku 2013 se situace otočila a úroky na 10letých dluhopisech, ze kterých se financuje převážná část chodu ekonomiky USA, se začaly zvedat.

|

| Zvyšování bilance FEDu a vývoj úrokových sazeb (10letý dluhopis) |

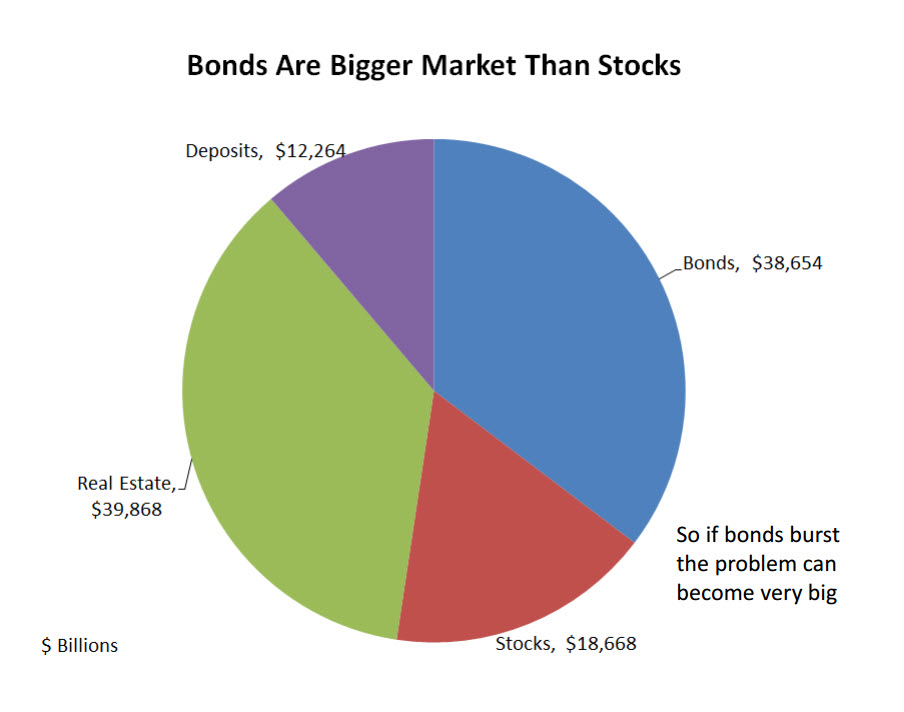

A toto je právě jedna ze základních obav, na kterou zde upozorňuji. Vyšší zvednutí úrokové sazby by zapříčinilo ohromné potíže ve financování USA a hrozil by pokles cen dluhopisů, tedy splasknutí největší bubliny na trhu, který je větší než trh akciový. Tento problém by se promítl do celého spektra investičních aktiv.

|

| Spektrum investičních aktiv - trh s dluhopisy je větší než trh s akciemi |

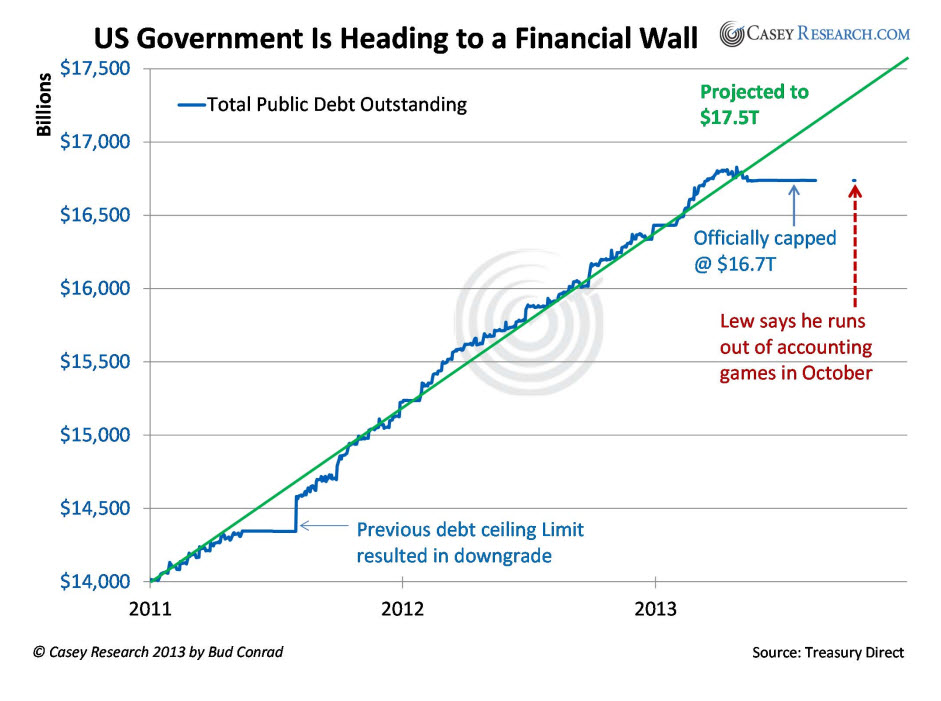

Vláda USA směřuje neodvratně k dalšímu navýšení dluhového stropu (prozatím bylo toto navýšení odsunuto na březen 2014).

|

| Zvyšování dluhového stropu (naposledy v roce 2011, což vedlo ke snížení "ratingu" USA) |

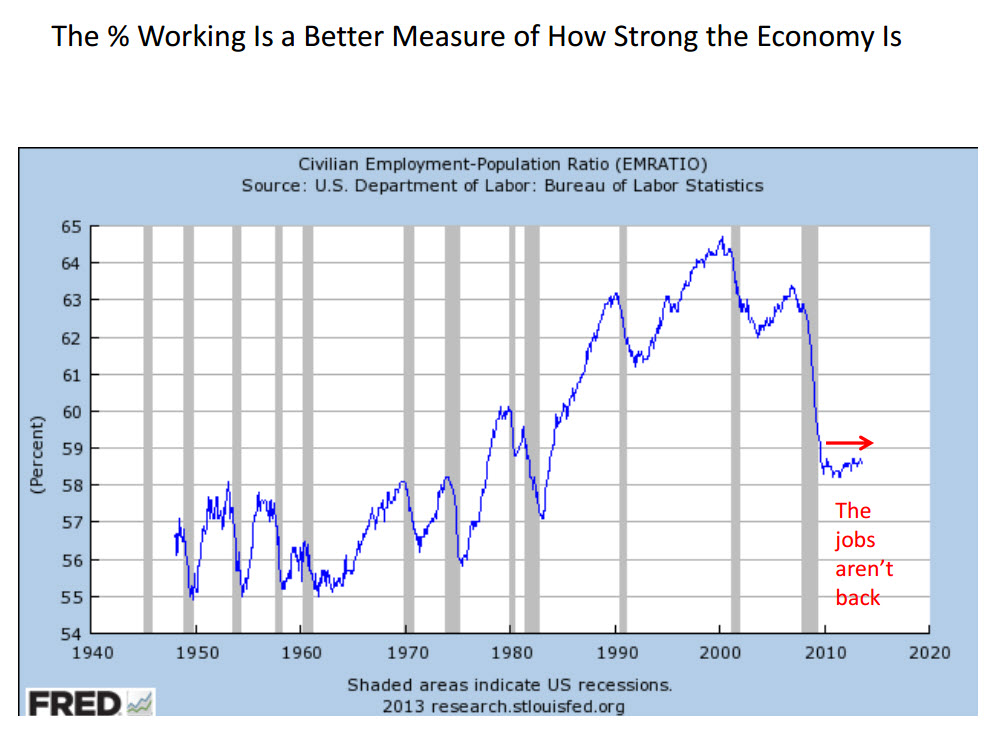

I přes velké zadlužení se stále nedaří, vytvořit dostatek nových pracovních příležitostí. Jak na tom ekonomika ve skutečnosti je, nám ukáže graf počtu zaměstnaných obyvatel vůči celkovému počtu obyvatel.

|

| Poměr zaměstnaných obyvatel vůči celkovému počtu obyvatel. |

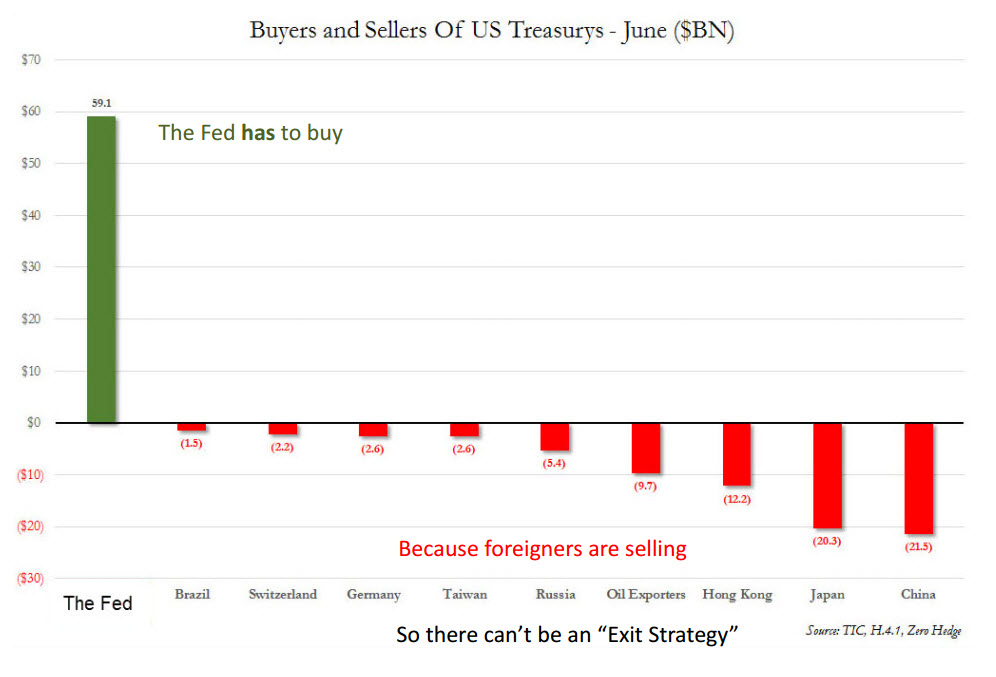

Dalším vznikajícím nebezpečím je fakt, že i největší věřitelé USA začínají pomalu měnit svou strategii, když například v červnu byli čistými prodejci amerických dluhopisů, naopak téměř jediným kupujícím byl FED.

|

| Kupci a prodejci amerických dluhopisů |

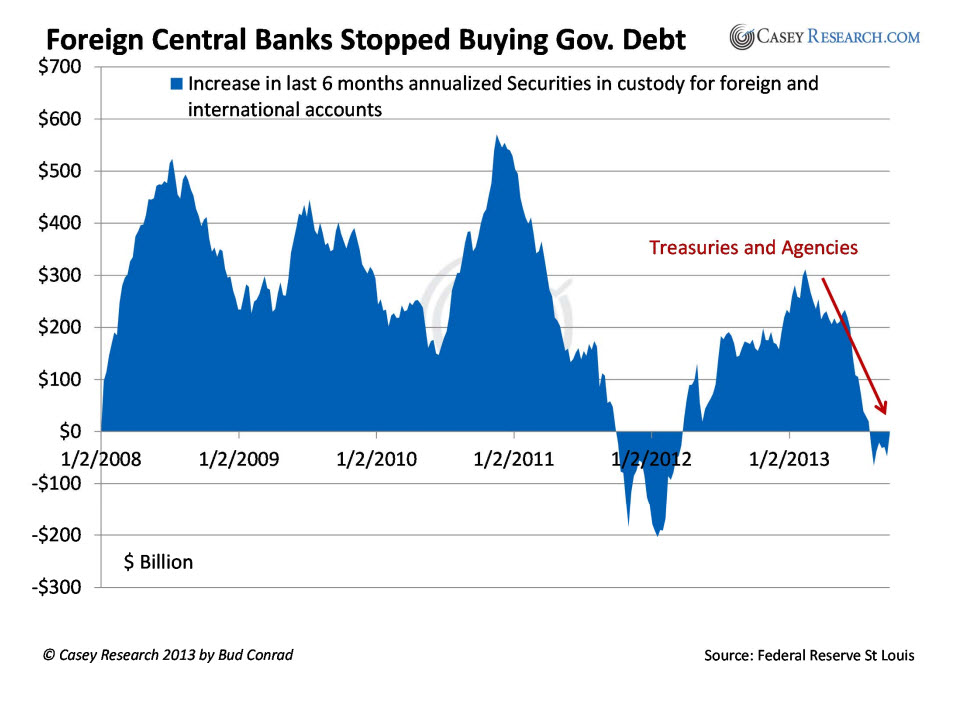

Zahraniční centrální banky přestávají také nakupovat vládní dluh USA, jak je vidět v následujícím grafu. Proto nemůže nastat „exit strategy“ (strategie výstupu), o které se tolik mluví a píše v mainstreamu. FED musí tyto dluhopisy odkupovat. FED se příliš nestará o hodnotu dolaru, jeho strategií je inflace, aby ekonomika mohla nominálně růst, a doufá v jedno – že se stane zázrak. Navíc FED platí převážnou část zisku z úroků zpět americké vládě. Proto není zase tak nezávislý, jak by se mohlo zdát.

|

| Zahraniční centrální banky přestávají kupovat vládní dluh |

Splasknutí bubliny na trhu s dluhopisy by mělo následující efekty:

- držitelé dluhopisů ztratí velkou hodnotu na něčem, co je považováno za jednu z nejbezpečnějších investic (státní dluhopis),

- akciový trh utrpí velké ztráty,

- budou oslabeny půjčky na automobily, domy a vybavení,

- dojde k navýšení úrokových sazeb,

- celý finanční sektor bude poškozen,

- v dlouhodobém horizontu může vláda zbankrotovat.

Budoucnost nevypadá růžově, avšak zmiňované problémy neznamenají konec světa. Doufám v lepší časy a rozhodl jsem se zůstat v Americe. Je mnohem důležitější věc, která mě udržuje v naději a pozitivnímu přístupu k životu – moje rodina.

|

| Rodina Buda Conrada |

Přednášku Buda Conrada zpracoval Jan Železník

Zdroj: Caseyresearch summit 2013