Zlato - extrémní případ

30. 8. 2018, John Hathaway

Intenzivní likvidace akcií těžebních společností zlata, která nastala v týdnu od 13. srpna 2018, může dle našeho názoru znamenat důležité cenové dno a možná dokonce hraniční bod v dlouhé cenové konsolidaci celého sektoru.

Náš názor se opírá o následující fakta:

- extrémně medvědí pozice spekulantů na burze COMEX se zlatem,

- extrémně býčí pozice spekulantů na americkém dolaru (US Dollar Index),

- extrémně medvědí sentiment na trhu se zlatem,

- extrémní objem obchodů při posledním poklesu těžařů zlata (měřeno indexy GDX a Van Eck gold mining share ETF),

- extrémní zlepšení makro i mikroekonomických ukazatelů podporujících fundamentální růst ceny zlata.

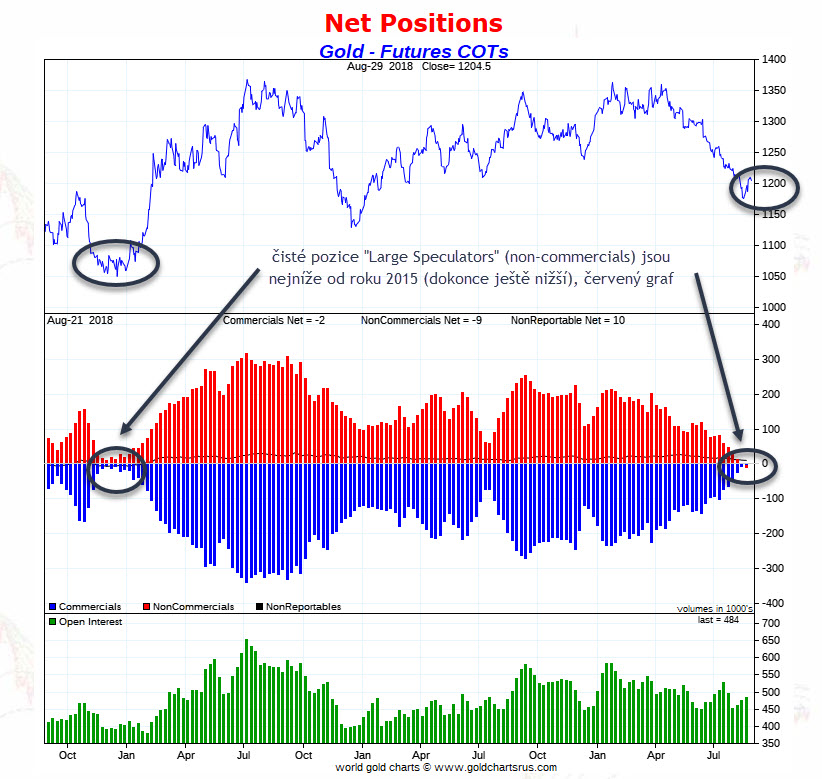

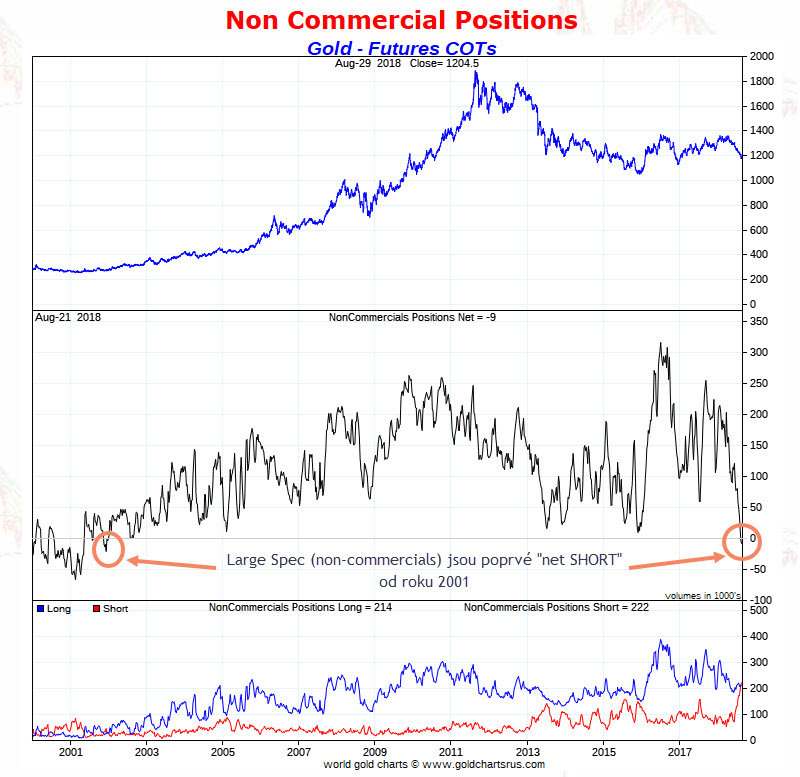

Extrémně medvědí pozice spekulantů na burze COMEX

Spekulativní pozice obchodníků na burze COMEX, kteří patří do kategorie Large Speculators, jsou nyní nejnižší od prosince 2015, kdy nastalo velmi důležité cenové dno na zlatě.

|

|

"Net" pozice "Large Speculators" (non-commercials), commercials a NonReportables na trhu se zlatem, obodobí 10/2015 - 8/2018 |

Ve skutečnosti jsou „Large Speculators“ poprvé od roku 2001 „net SHORT“, kdy se cena zlata nacházela na hodnotě 275 USD za unci.

|

|

Pozice "Large Speculators" (non-commercials) na trhu se zlatem, období 2001 - 2018 |

Podle Theodora Butlera, dlouholetého analytika struktury COT, by růst ceny zlata o 45 USD (+3,8 %) ze současných hodnot (1.185 USD) znamenal anulování většiny nerealizovaných zisků spekulantů na SHORT straně. Současné rozložení tržních sil na burze COMEX může vést k dramatickému zpětnému odkupu již prodaných kontraktů (short covering rally), který by nakonec vyústil ve ztráty většiny SHORTařů.

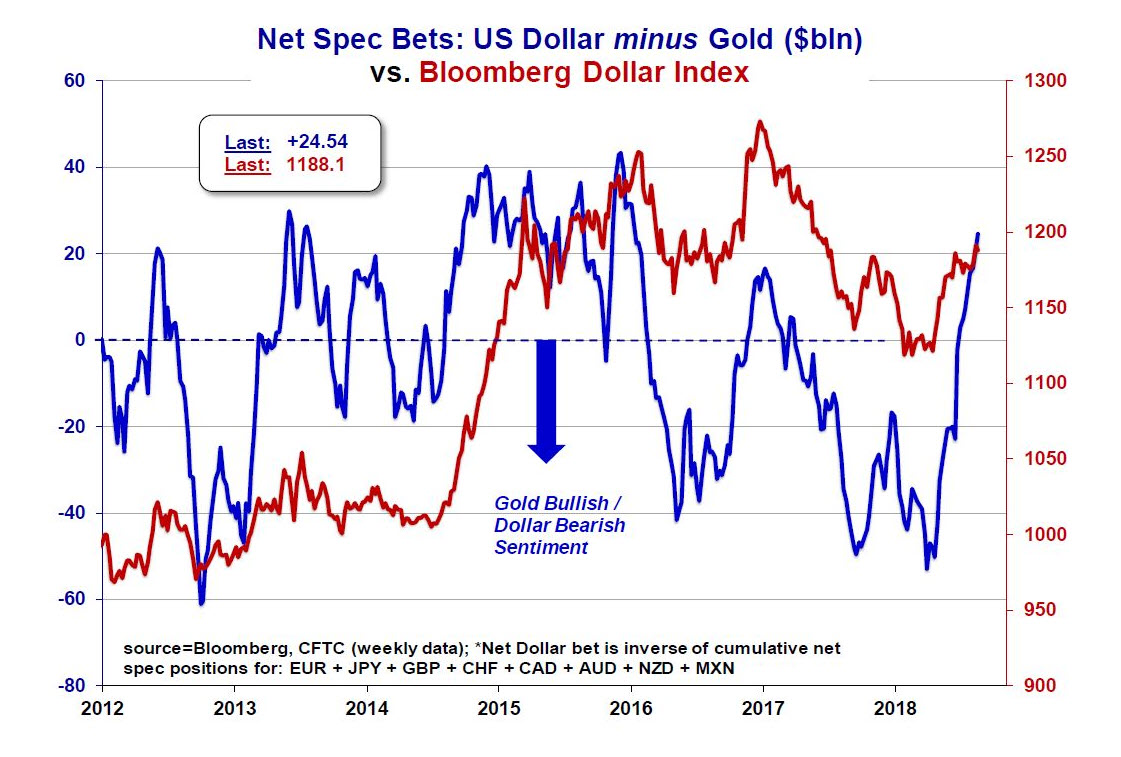

Extrémně býčí pozice spekulantů na US Dollar Indexu

Čisté spekulativní pozice na americkém dolaru jsou nevyšší od ledna 2017 (viz graf níže).

|

|

Čisté spekulativní pozice: US Dollar mínus zlato (modrá křivka) vs. Bloomberg Dollar Index (červená křivka), období 2012 - 2018 |

Cena zlata se během posledního roku pohybovala inverzně oproti US Dollar Indexu (DXY). Nedávná síla dolaru byla pro zlato skličující, neboť algoritmičtí obchodníci byli doslova „zaseknuti“ na představě, že inverzní vztah zlata a dolaru je něco neúprosného, a proto naskakovali do těchto inverzních obchodů, jako by to byla zcela jistá věc. My však s tímto obecným názorem nesouhlasíme - a sice, že dlouhodobým faktorem pro stanovení ceny zlata je aktuální síla dolaru. Jak by šel totiž vysvětlit fakt, že cena zlata vzrostla od roku 2000 v dolarovém vyjádření téměř čtyřnásobně?

Finanční konsensus je takový, že silný dolar vs. slabé euro / japonský jen, je vnímán jako pozitivní jev pro americké akcie, jelikož to reflektuje silný ekonomický růst na americkém kontinentě vs. slabý růst v Evropě nebo Japonsku.

Podle Indexu Bernstein Daily Sentiment bylo k 14.8.2018 na trhu s dolarem celkem 96 % býků. Podle výzkumu Treye Reika ze společnosti Sprott Asset Management bylo takové extrémní situace dosaženo v historii indexu DXY pouze v pěti dnech z celkových 7.966 obchodních dnů (tj. v 0,06 % případů), které měří historii US Dollar Indexu.

Dle našeho názoru je konsensus, silný dolar = silná americká ekonomika, nesprávný. Relativní síla amerického dolaru je pro americkou ekonomiku deflační ze dvou důvodů. Za prvé, silný dolar zatraktivňuje importy, neboť jsou levnější. Rostoucí importy pak podkopávají ekonomickou aktivitu v USA, což staví na přetřes slibnou předpověď růstu hospodářství v roce 2019.

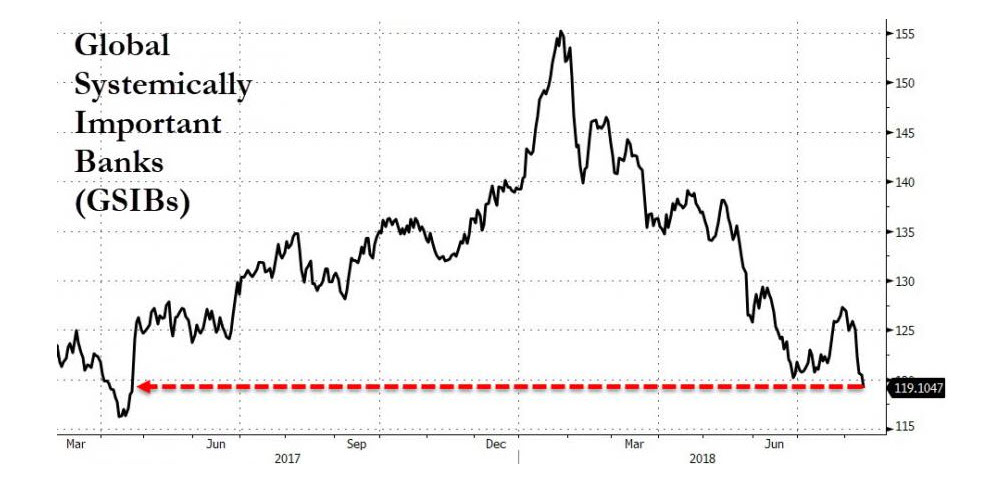

Za druhé je silný dolar destabilizujícím faktorem pro ekonomiky rozvíjejících se zemí (emerging markets). Tyto země jsou zadluženy v amerických dolarech, přičemž posilující dolar zvyšuje jejich náklady na správu dluhu, což může vést k problémům v bankovním sektoru i daleko za hranicemi těchto zemí (viz index systémově důležitých bank).

|

| Index systémově důležitých bank (GSIB), 3/2017 - 8/2018 |

Avšak hlavním problémem (o kterém se příliš nemluví) na měnovém poli je dle našeho názoru Čína – druhá největší světová ekonomika. Významné oslabení čínské měny (renminbi) v uplynulých 6 měsících, které současně přispělo k odlivu kapitálu, může mít mnohem větší dopad na globální ekonomickou stabilitu než nedávné obchodní války. Oslabování čínského akciového trhu, který od počátku roku klesl o 19,8 %, reflektuje zpomalení růstu hospodářství a zvyšující se úvěrové problémy. Optimistický názor, že čínský ekonomický růst potáhne růst světového hospodářství, tak stojí na tenkém ledě.

Ekonomický poradce amerického prezidenta, Larry Kudlow, uvedl, že „čínská ekonomika vypadá strašně“ a že „kapitál opouští zemi kvůli ekonomickému zpomalení“. Pro nás je nepředstavitelné, že by zpomalení růstu Číny i ostatních rozvíjejících se ekonomik nemělo mít zásadní dopad na růst amerického hospodářství, korporátních výnosů a ovlivnit současně i akciové trhy.

Extrémně medvědí sentiment na trhu se zlatem

K 17.8.2018 se podle mnoha indikátorů (včetně Bernsteinova DSI), měřících sentiment ve zlatě, nacházelo v trhu pouze 11 % býků. Tak extrémně medvědí sentiment nastal od roku 1987 pouze v pěti případech. Bylo to v květnu 2004, v červenci 2013, v říjnu 2014, v prosinci 2016 a nyní. Každá předchozí situace byla následována velmi solidní rally a ve čtyřech případech nastal dokonce několikaletý růst ceny.

Extrémní objem obchodů při poklesu těžařů zlata

Od 15.8. do 17.8. klesl index GDX z 19,75 na 18,57 bodů, což byl pokles o 6,5 %. Objem obchodů dosáhl v uvedených dnech 127 a 109 mil. ks akcií, přičemž běžný průměr je 34,7 mil. ks akcií. Jednalo se tedy o trojnásobně vyšší množství, a proto se domníváme, že tento mimořádný obchodní jev je charakteristikou cenového dna a vyčerpáním medvědích spekulantů.

|

| Vývoj indexu GDX, 9/2017 - 8/2018 |

Fundamentální výhled

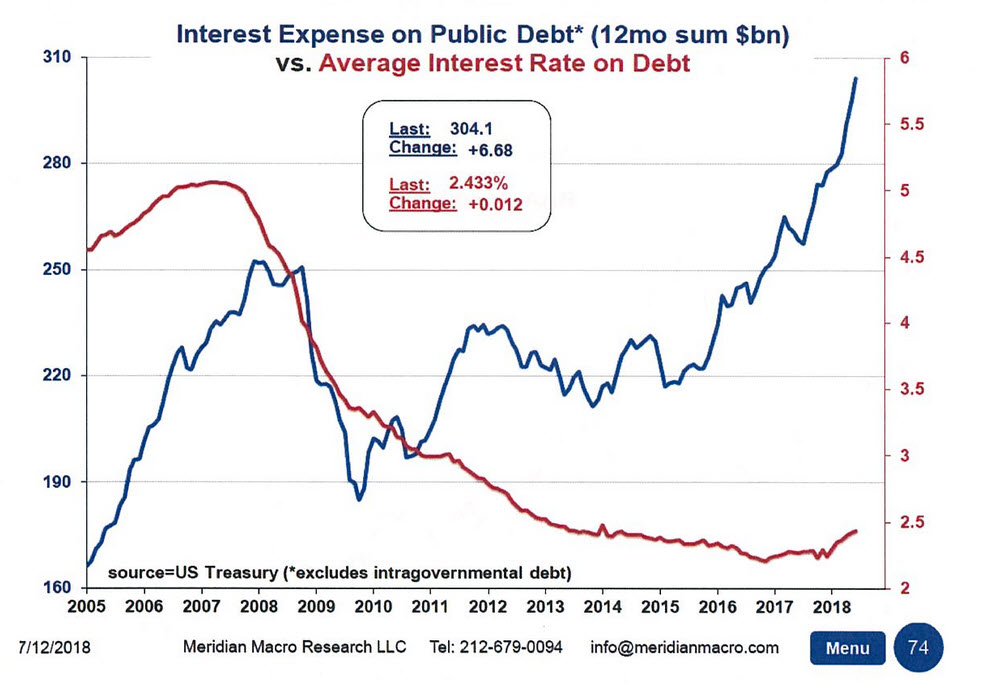

Fundamentální výhled pro vyšší ceny zlata začíná opět nabírat na síle. Momentálně je trh se zlatem přehlížen mainstreamovými investory. Jakmile začne širší veřejnost opět vstupovat do trhu, návrat silného růstového trendu bude nevyhnutelný. Navíc – fiskální situace ve Spojených státech se začíná dostávat mimo kontrolu. Deficit v objemu bilionů dolarů se stává samozřejmostí. To však znamená, že veřejný dluh roste 5 % ročně. Ekonomický růst tak nemůže překonat nárůst zadlužení bez toho, aniž by se nezačala zvedat podstatně inflace, oslaboval americký dolar a rostly úrokové sazby, které budou ale podkopávat hodnotu finančních aktiv. 12měsíční deficit dosahoval k červenci 2018 celkem 784 mld. USD, což je nejvíce od roku 2013.

|

|

Úrokové výdaje na veřejný dluh (modrá křivka) vs průměrná úroková sazba z dluhu (červená křivka) |

Současně se začíná zvedat inflace. V červnu rostl index CPI tempem 2,9 % - nejvyšší meziroční nárůst za posledních 6 let a zároveň tento index rostl již třetím měsícem v řadě. Před rokem přitom dosahoval růst indexu CPI „jen“ 1,7 %.

A co dělat nyní?

Prodávat zlato a kupovat dolar. To je samozřejmě nadsázka. Poslední měsíce nebyly pro investory ve zlatě příliš veselé, avšak naše rada zní – vydržte! Tyto extrémní podmínky na trhu a velmi medvědí sentiment naznačují, že další důležité cenové dno je nablízku. Současně se zlepšily makro i mikroekonomické ukazatele, které podporují fundamentální růst ceny zlata a návrat trendu, který byl nastolen na konci roku 2015. Aktuální slabost zlata totiž nastala současně s prohlubující se krizí v Turecku a Venezuele, s nárůstem populismu napříč Evropou, s akcelerací státních deficitů při souběžném růstu úrokových sazeb, dále souběžně se zvyšujícími se geopolitickými riziky a v neposlední řadě společně s historicky nejvyšším ohodnocením finančních aktiv (rekordní akciové kurzy).

V minulosti zapříčinily alespoň některé z výše uvedených skutečností chuť investorů ke snížení rizika, avšak to dnes již neplatí. Neustálá podpora ze strany vlád a států a roky finanční pomoci snížily ostražitost investorů a snížily rovněž poptávku po pojištění systémových rizik – těmito pojistkami jsou fyzické zlato a akcie jeho těžařů. V minulosti však období samolibosti skončila jen ojediněle dobře. Pojištění by se mělo uzavírat tehdy, kdy je levné, protože zdánlivá rizika jsou v daný moment málo pravděpodobná. Domníváme se, že tento okamžik právě nastal.

Zdroj: tocqueville - gold: a case of extremes