Cena stříbra se na chvíli dostala přes 200denní průměr (týdenní zpráva o situaci na trhu zlata a stříbra - 17. týden 2018)

23. 4. 2018, Jan Železník

Vývoj cen vzácných kovů byl v minulém týdnu odlišný. Zatímco cena zlata klesla o 0,7 %, stříbro si připsalo zhodnocení 3 %, jelikož jeho cena se dostala na nejvyšší úroveň od konce letošního ledna.

Aktuální vývoj – poměr cen zlata a stříbra

Extrémní přeprodanost stříbra polevila, což se projevilo i ve snížení poměru cena stříbra a zlata, neboť ten se snížil z hodnoty 82,5:1 na 78:1. Naposledy jsme mohli vidět poměr těchto kurzů přes hodnotu 80:1 na začátku roku 2016 a předtím až v roce 2008. V obou předchozích případech přišla poté velká rally na vzácných kovech. Na konci roku 2008 byla cena stříbra 8,80 USD a následně během 2,5 let vyrostla na 50 USD, což byl nárůst ceny o cca 550 %. V roce 2016 nebyl cenový růst tak impozantní, ale i přesto se zvedla cena stříbra během 6 měsíců z hodnoty 13,70 USD na 21,10 USD, a to byl růst o cca 54 %. Můžeme proto i nyní očekávat větší pohyb cen stříbra i zlata? Ano, je to možné, avšak hlavní otázkou zůstává, kdy takový růst přijde.

V minulém týdnu jsem narazil na podobnou úvahu, která se týkala také extrémně vysokého poměru ceny zlata a stříbra. Autor článku však porovnával, kromě již zmíněných let 2016 a 2008, i mnohem vzdálenější časová období (1970 – 2001).

Podle něj je sledování poměru cen zlata a stříbra důležité z několika důvodů:

- pokud tento poměr roste, zpravidla to koresponduje s klesajícími cenami vzácných kovů,

- pokud tento poměr klesá, z velké části to znamená růst cen vzácných kovů,

- pokud poměr cen zlata a stříbra dosáhne extrému, můžete to znamenat důležitý bod obratu na trhu.

V letech 2003 – 2016, kdy tento poměr vyrostl celkem 4x nad hodnotu 80:1, nalezly vzácné kovy vždy své dno a jejich cena následně rostla několik měsíců či let (viz. graf č. 1).

|

| Graf č. 1, Gold:Silver Ratio, cena zlata, cena stříbra, 2003 - 2018 |

V letech 1970 - 1986 tvořila několikaletou rezistenci poměru cen zlata a stříbra hodnota 45:1. V tomto období vzrostl poměr cen celkem 3x nad hodnotu 45:1 a vždy to bylo následně doprovázeno růstem cen vzácných kovů (viz graf č. 2).

|

| Graf č. 2, Gold:Silver Ratio, cena zlata, cena stříbra, 1970 - 1986 |

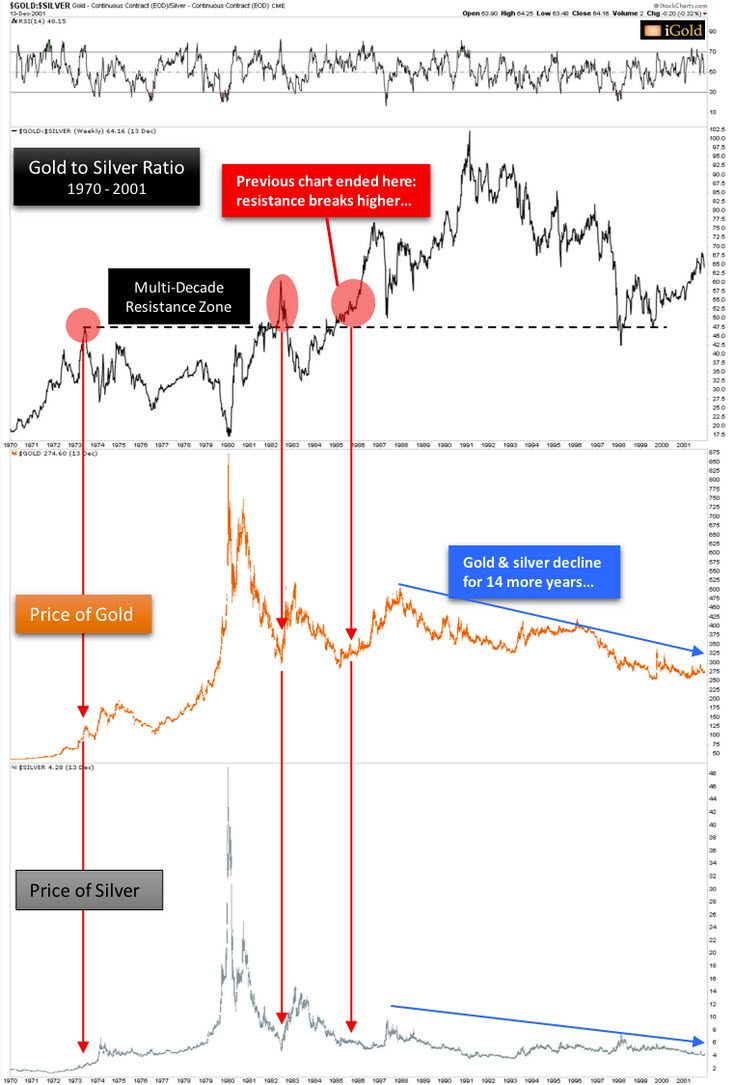

Avšak po roce 1986 se poměr cen ustálil nad hodnotou 45:1, a co bylo dříve považováno za extrémní situaci, již neplatilo a cena stříbra klesala nepřetržitých 14 let (graf č. 3).

|

| Graf č. 3, Gold:Silver Ratio, cena zlata, cena stříbra, 1986 - 2001 |

Může se něco podobného přihodit i nyní? Tím mám na mysli ustálení poměru cen zlata a stříbra nad 80:1, s tím, že poté by následoval několikaletý trend dolů? Asi se shodneme na tom, že možné je cokoliv. Ale současná situace na trhu je odlišná od pozdních 80. let a 90. let. minulého století. Tehdy byly oba kovy v dlouhodobém medvědím trendu, kterému předcházela exploze cen po vypuknutí velké inflace v USA v 70. letech min. století. Aktuálně jsou jak zlato, tak i stříbro v nových býčích trendech, které započaly právě po několikaletém sestupu cen. V porovnání s akciemi, nemovitostmi a kryptoměnami jsou vzácné kovy nízko, a proto si lze těžko představit, že by cena stříbra nebo zlata měla v dohledné době opět klesnout pod minima z konce roku 2015.

Pokud se podíváte na graf poměru ceny zlata a stříbra, pak lze vidět, že trenduje od roku 2011 směrem vzhůru, což koresponduje s prvním bodem výše uvedené úvahy, kdy rostoucí poměr znamená klesající ceny vzácných kovů. Na začátku roku 2016 klesl poměr z hodnoty 82:1 na 65:1, jelikož cena stříbra vyrostla rychleji než cena zlata. Poslední růst hodnoty tohoto poměru začal na začátku roku 2017 a je způsoben především tím, že cena stříbra stagnuje (pohybuje se do strany), přičemž cena zlata mírně roste.

|

| Detailní graf poměru cen zlata a stříbra, 2009 - 2018 |

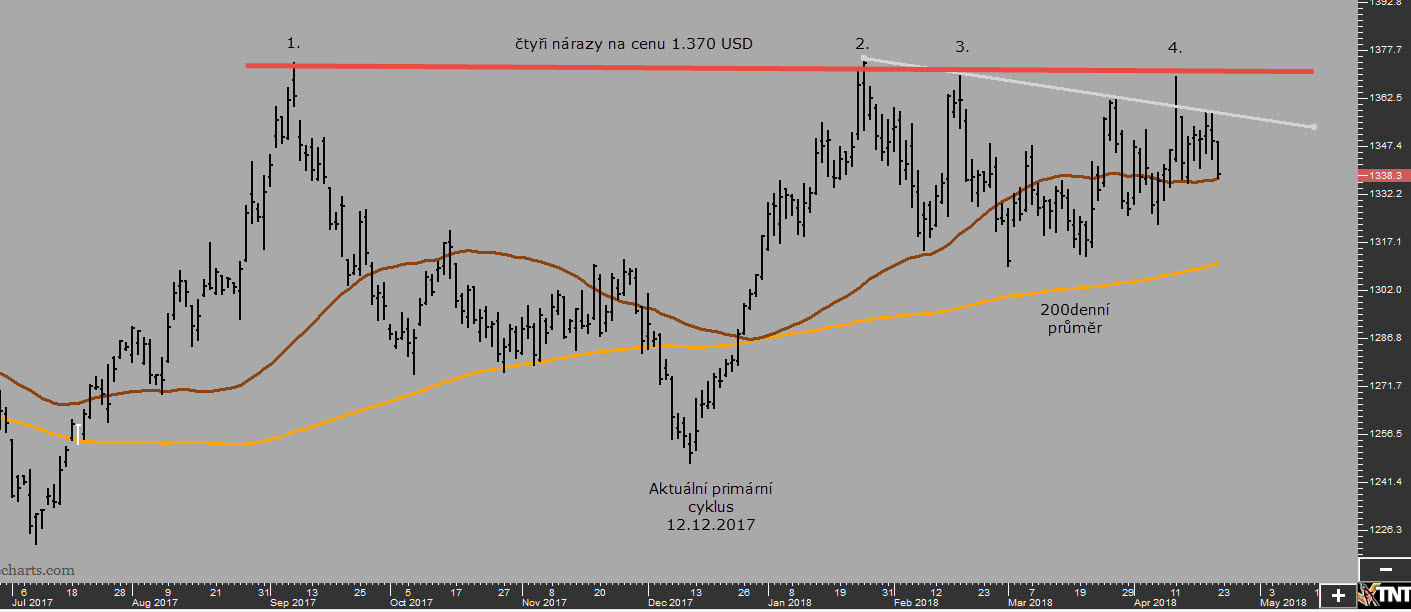

Všechny výše uvedené úvahy a fakta naznačují, že trh se zlatem i stříbrem může být v blízkosti významného pohybu ceny směrem vzhůru. Tento pohyb může ale přijít až za několik týdnů, neboť jestliže jsou oba trhy s největší pravděpodobností na konci primárních i střednědobých cyklů, je možné, že nejprve zamíří dolů.

K tomuto vývoji jsem v minulé týdenní zprávě uváděl: „…..stále mi vrtá hlavou, zda zlato vyrazí strmě vzhůru již v současném 34měsíčním cyklu, nebo zda trh nejprve klesne ke dnu tohoto cyklu, a teprve poté půjde v rámci dalšího 34měsíčního cyklu výše. Mnohokrát jsem se setkal totiž s tím, že pokud se většina shodovala na tom, že dané aktivum musí jít nyní nahoru, zpravidla se to tak nestalo, trh udělal pravý opak, a teprve poté (o několik týdnů, měsíců později) se vydal odhadovaným směrem.“

A také jsem dodával: „….…..pokud zlato na nedávný růst rychle nenaváže, je skutečně možné, že cena začne korigovat dolů. Trh je nyní v 18. týdnu primárního cyklu, což je jeho pozdní fáze. Nový čerstvý vrchol tohoto cyklu byl vytvořen v minulém týdnu, a pokud to byl vrchol celého primárního cyklu, pak trh půjde níže k primárnímu dnu. Aktuálně je na trhu mnoho konfliktních signálů a nelze se přiklonit jednoznačně k variantě bezprostředního poklesu či růstu ceny.“

Konfliktní situace nadále přetrvává, ale pomalu se začíná rýsovat spíše medvědí varianta. Zlato skutečně doposud nedokázalo navázat na růst z poloviny dubna a jeho cena se stočila dolů. Pokud byl zahájen pokles k primárnímu dnu, pak zlato otestuje nebo klesne pod 200denní průměr.

|

| Denní graf ceny zlata, 7/2017 - 4/2018 |

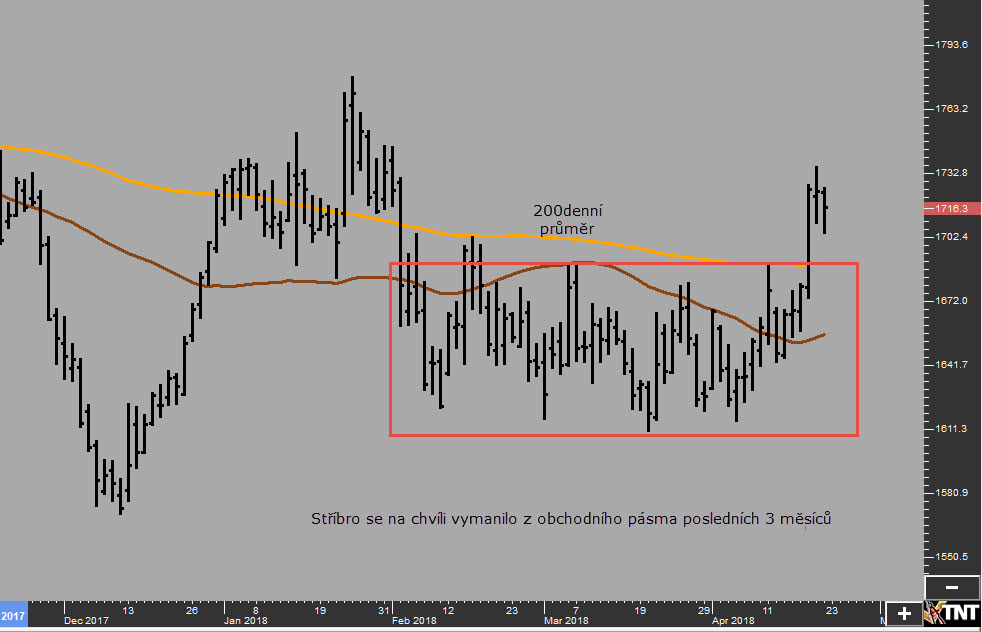

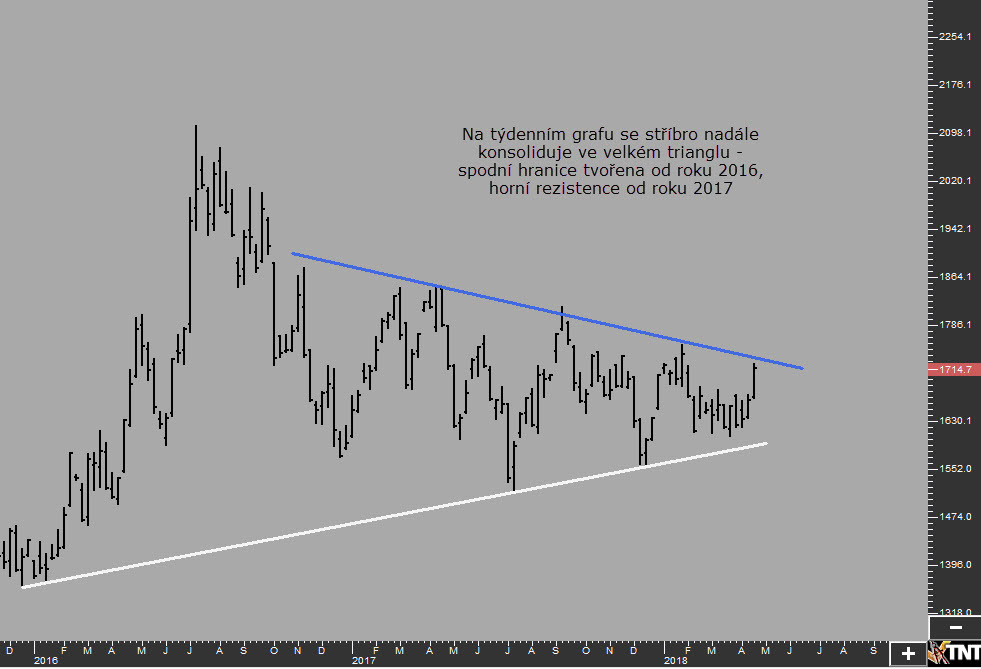

Stříbro se vymanilo z obchodního pásma, ve kterém se jeho cena pohybovala uplynulé 2,5 měsíce. Jakmile stříbro protnulo 200denní průměr směrem vzhůru, došlo k velkým objemům obchodů na burze COMEX. Růst ceny stříbra se však zastavil na první možné rezistenci (17,20 USD). Stříbro se nadále konsoliduje ve velkém trianglu – viz týdenní graf.

|

|

|

Denní graf stříbra 12/2017 - 4/2018 |

Týdenní graf stříbra 2016 - 2018 |

COT - Commitments of Traders (struktura otevřených pozic na burze COMEX)

Detailní vysvětlení principů a pravidel Commitment of Traders (COT) naleznete zde.

Změny ve struktuře COT na trhu se zlatem nebyly v posledním reportovaném týdnu (11. - 17.4.) nijak dramatické. Čisté prodejní (net SHORT) pozice komerčních obchodníků vzrostly o 9.600 kontraktů na celkový počet 185.300. Tržní struktura na zlatě zůstává neutrální, což znamená, že zlato má přibližně stejný potenciál pro pokles i růst ceny.

Na trhu se stříbrem zvýšily commercials své „net SHORT“ pozice o 12.400 kontraktů na celkový počet 17.000. Mnohem důležitější však bylo chování obchodníků z Managed Money, kteří koupili vysokých 22.355 kontraktů (111,7 mil. uncí) stříbra. Určitě si vzpomenete, jak extrémně „net SHORT“ byla kategorie Managed Money v posledních reportech. V podstatě se jednalo o historický rekord v počtu prodaných SHORT i net SHORT pozic. Nakonec byli tito obchodníci přinuceni kupovat část svých SHORT pozic zpět, s tím jak cena stříbra rostla. A to nemáme v současné zprávě COT zahrnut velký cenový růst, který nastal minulou středu.

Theodore Butler byl však zklamaný z toho, jak jednoduše se MM dostali z velké části svých SHORT pozic ven. Jednalo se o to, že MM se podařilo při relativně malém cenovém pohybu směrem vzhůru zavřít velké množství svých „net SHORT“ pozic. To znamenalo, že prodávající byli velmi agresivní při svých prodejích a nenechali cenu příliš vysoko vyrůst.

Trh s fyzickým kovem, ETF fondy

Na trhu s fyzickým kovem nastalo v minulém týdnu několik zvláštností. Poprvé po dlouhé době snížila banka JP Morgan svou zásobu stříbra na COMEXu – celkem se jednalo o redukci ve výši 3 mil. uncí. Avšak i po tomto snížení drží banka JP Morgan historické množství fyzického stříbra.

Současně se snížily i překvapivě zásoby ve fondu SLV. Překvapivé to bylo z toho důvodu, že cena stříbra prudce rostla, což zpravidla vede k doskladňování kovu a nikoliv k jeho likvidaci.

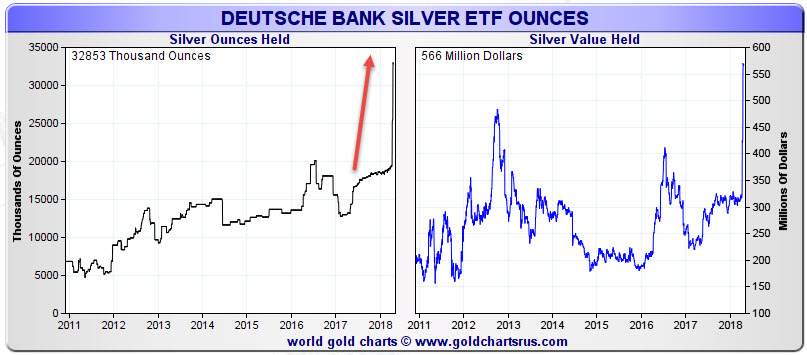

Avšak za zmínku stojí neobvykle vysoký nárůst stříbra v ETF fondu Deutsche Bank (XAD 6). Množství stříbra se zvedlo o 75 %, jelikož v tomto fondu se nacházelo ještě předminulý týden 19 mil. uncí stříbra, ale na konci týdne minulého to bylo již 32,8 mil. uncí.

|

|

Vývoj zásob stříbra v ETF fondu banky Deutsche Bank (v tis. uncích a v mil. USD) |

Závěr

Cena zlata se nadále konsoliduje v pásmu 1.310 – 1.370 USD, a to již od počátku letošního roku. Dokud trh jednoznačně neprorazí rezistenci 1.380 USD a nezavře nad ní v rámci týdenního obchodování, musíme vzít vážně v úvahu dočasný medvědí scénář, který může na trhu v následujících týdnech zavládnout.

Pokud totiž americký dolar nalezl své dočasné cenové dno, může se očekávat jeho krátkodobé vzkříšení, což by podpořilo medvědí pohyb na vzácných kovech.

V tomto týdnu patří mezi hlavní makroekonomická data čtvrteční konference Evropské centrální banky a páteční zveřejnění předběžného HDP USA za 1. kvartál letošního roku.

Zdroj: butleresearch, gold-eagle

POUČENÍ O RIZICÍCH

INFORMACE UVEDENÉ V TOMTO ČLÁNKU PŘEDSTAVUJÍ POUZE SUBJEKTIVNÍ NÁZOR AUTORA. NEJEDNÁ SE O FINANČNÍ PORADENSTVÍ NEBO INVESTIČNÍ DOPORUČENÍ.

NENABÍZÍME ŽÁDNÉ ANALÝZY NEBO DOPORUČENÍ TÝKAJÍCÍ SE NÁKUPU INVESTIČNÍCH INSTRUMENTŮ NEBO MOŽNOSTÍ OBCHODOVAT NA FINANČNÍCH TRZÍCH.

NENESEME ŽÁDNOU ODPOVĚDNOST ZA TO, CO ČTENÁŘ UČINÍ NA ZÁKLADĚ NÁZORŮ ZDE PUBLIKOVANÝCH. VÍCE O UŽÍVÁNÍ STRÁNEK ZDE.