Gold Outlook 2013 - Technická část - Kapitola I.: Dlouhodobé cykly a rok 1975 + aktuální vývoj

16. 4. 2013, Jan Železník

Gold Outlook 2013 - Technická část - Kapitola I.: Dlouhodobé cykly a rok 1975 + aktuální vývoj

Úvod

V I. kapitole této technické analýzy se zaměříme na dlouhodobé cykly. Jelikož však minulý týden došlo k proražení velmi významné linie podpory a s trochou nadsázky můžeme říct, že na trhu se zlatem došlo k jisté panice, zhodnotíme nejprve možný vývoj v následujících měsících. Musíme však zdůraznit, že současný propad není postaven na racionálních důvodech, ale na emocionálních. Trhy se ale nechovají vždy racionálně. Stále je třeba mít na paměti známou větu Gordona Gecka z filmu Wall Street - trhy jsou poháněny strachem a chamtivostí. Nyní však dáme stranou veškeré fundamentální informace a podíváme se na věc čistě technicky.

Září 2011 a vytvoření „range“

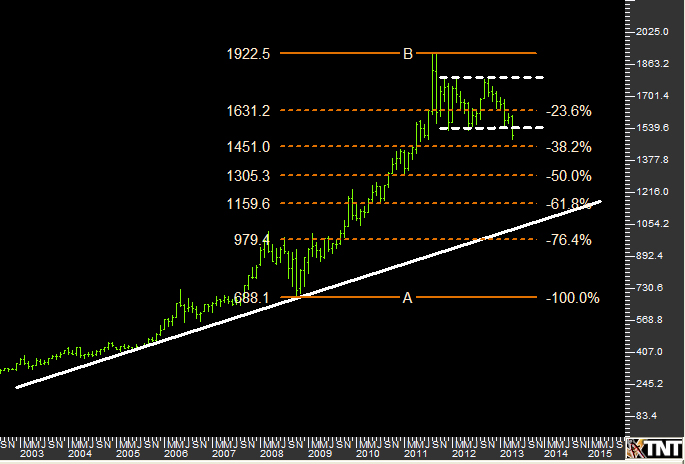

Od září 2011 se cena pohybovala v obchodním pásmu 1.530 – 1.800 USD / unce. Tato formace se nazývá „range“ – trh jde do strany. V pátek 12.4.2013 došlo k proražení spodního pásma zmiňované formace. Vzhledem k této skutečnosti může cena v následujících dnech či týdnech klesnout ještě níže. Stále se však nacházíme v dlouhodobém růstovém cyklu pro zlato (viz níže). Zaměřme se ale na další významná cenová dna, na kterých se může pokles zastavit.

|

| Graf č.1 - dlouhodobý cenový vývoj zlata 2003 - 2013 |

Když jsme přesně před 2 lety zveřejňovali na našich stránkách analýzu pod názvem Zlato překonalo další významnou metu a pokračuje v rostoucím trendu, netušili jsme, že by se cena mohla na tuto metu znovu vrátit. Hovoříme o ceně 1.450 USD / unce (viz graf č. 1). Toto je zajisté další velmi významná cenová podpora. Nyní však nemůžeme s jistotou říci, zda se na této hodnotě zastaví cenový pokles. Dalším důležitým supportem (podporou) je cenové pásmo 1.270 – 1.300 USD / unce (50% fibonacciho retreacement posledního největšího růstu z ceny 688 na 1921 USD / unce). Tato cena je již však v ohromném rozporu s průměrnou výši těžebních nákladů na 1 unci zlata. O výši těžebních nákladů se zmiňujeme ve fundamentální části našeho reportu GOLD OUTLOOK 2013. Dle našeho názoru by býčí trh skončil až tehdy, pokud by cena klesla pod 1.000 USD / unce. Zajisté nemáme v úmyslu vystrašit dlouhodobé investory těmito cenami, avšak je třeba se o nich zmínit, jelikož se zdá, že v dnešním finančním světě se může stát cokoliv.

Dále je třeba vzít v úvahu, že páteční cenový propad nebyl žádným způsobem reflektován ve vývoji kurzu amerického dolaru. Znamená to, že cena zlata v CZK, která je pro české investory rozhodující, se může po čase vyvíjet odlišně od vývoje ceny zlata v USD (o tom ale až v části Zlato v CZK a jiných měnách).

Avšak poté, kdy cena zlata nalezne své definitivní dno (nejpozději do září 2013), můžeme očekávat růst ceny po dobu několika let, pravděpodobně dalších 4 let. O dlouhodobých cyklech ale v následující kapitole.

Dlouhodobé cykly a rok 1975

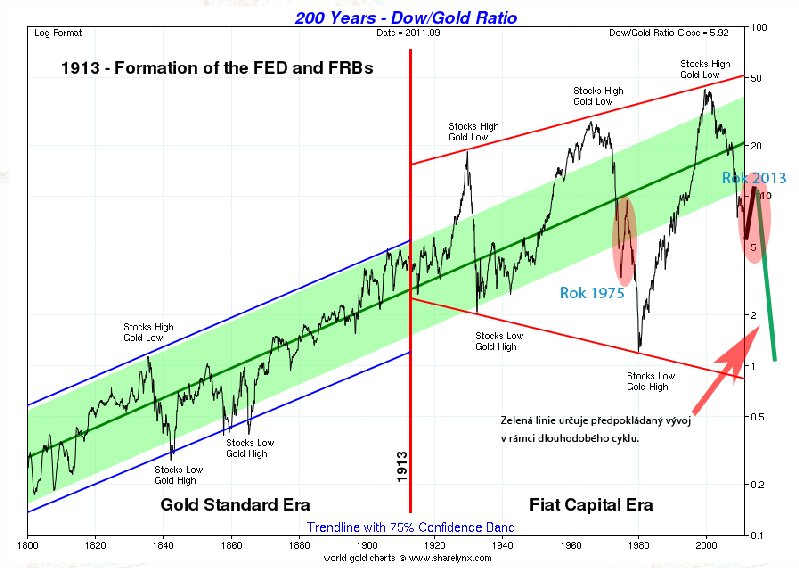

Nejdelší cyklus, který lze na zlatě vysledovat, má periodu přibližně 20 - 25 let. Poslední takový cyklus začal v letech 1999 resp. 2001 při ceně 252 USD / unce a předpokládaný konec tohoto cyklu by měl nastat kolem roku 2020 (+/- 2 roky). Posledních 12 let se tedy nacházíme v nadřazeném dlouhodobém býčím cyklu pro zlato. Tento cyklus může vyvrcholit poměrem ceny zlata vs. akciový index Dow Jones až 1:1. V současnosti má poměr kurzů hodnotu 10,8 a jeho vývoj za posledních 200 let ukazuje graf č. 2. V roce 2011 však měl již hodnotu 6. Zde můžeme tedy vidět, že aktuální poměr kurzů je ještě výhodnější pro zlato, než tomu bylo před 2 lety. Na grafu můžete sledovat, jak expanzivní peněžní politika centrální banky způsobuje tzv. cyklus vzestupu a pádu (Boom Bust Cycle). Za povšimnutí stojí především období po založení Federálního rezervního systému (FED, centrální banka USA) v roce 1913. Červené linie nám ohraničují prostor, ve kterém se hodnota ukazatele pohybuje.

|

| Graf č. 2 - poměr kurzů Dow Jones / zlato (období 1800 - 2013) |

Při sestavování predikcí se většinou vychází z historie pohybů kurzů a cen. Každý dlouhodobý cyklus se zpravidla vyznačuje nějakou zvláštností. Proto stojí jistě za zmínku 50% korekce ceny zlata (z ceny 200 na 100 USD / unce) v roce 1975 a 1976, která předcházela ohromné růstové vlně na konci 80. let min. století. V té době se trh nacházel ve 2. polovině tehdejšího dlouhodobého růstového cyklu, který začal cca od poloviny 60. let min. století. Tento pokles o 50 % vystrašil spoustu investorů natolik, že vyklidili pozice na trhu. V následujících 4 letech však smutně přihlíželi 8násobnému růstu až na hodnotu 860 USD / unce. Tato situace je rozebrána v nedávno zveřejněném článku Býčí trend na zlatě „končí“ - přesně jako v roce 1976. Aktuálně se tedy nacházíme i podle výše uvedeného grafu ve velmi podobné situaci.

Může dnes dojít k tak hlubokému cenovému poklesu? V roce 2008 při panice kolem krachu banky Lehman Brothers jsme byli svědky 30 % poklesu z ceny 1.000 na 700 USD / unce. Během 4 měsíců byl tento pokles „vymazán“ a zlato se vrátilo opět na cenu 1.000 USD / unce. Aktuálně činí korekce 28 % od svého vrcholu ze září 2011.

Dlouhodobé růstové cykly nekončí takovou formací, kterou nyní pozorujeme na trhu zlata. Ke konci těchto cyklů většinou dochází k cenové explozi směrem vzhůru. Cenovou explozí může být např. růst podkladového aktiva o 100 % (i více) za 1 rok. K něčemu takovému zatím na trhu zlata nedošlo. Naopak ke konci roku 1979 vyrostla cena zlata téměř 3násobně během pouhých 6 měsíců a tím byl ukončen tehdejší růstový cyklus. Poté následoval 20letý „medvědí“ trend.

Ačkoliv současná situace působí dosti dramaticky, stále má zlato min. 7 let k tomu, aby se ze současného propadu „otřepalo“ a vyrostlo na nová maxima. Nyní se ukazuje výhodnost držby fyzického zlata oproti držbě „napákovaného papírového zlata“. Investoři držící fyzický kov nemohou být tak jednoduše vytlačeni z trhu tím, že bude zasažen jejich stoploss a tím pádem odejdou z trhu na nejhorší možné ceně.

--- KONEC PRVNÍ KAPITOLY TECHNICKÉ ČÁSTI ---

JAN ŽELEZNÍK

hlavní analytik společnosti ZLATÉ REZERVY

Tagy: Gold Outlook 2013 - vyhodnocení a predikce dlouhodobých trendů na trhu zlata a stříbra