Výhled pro zlato v roce 2015/2016 (GOLD OUTLOOK 2015/2016)

25. 6. 2015, Jan Železník

Cena zlata se nachází na stejné úrovni jako před 2 lety – osciluje kolem hodnoty 1.200 USD za unci. Je to pozitivní či negativní zpráva? Mezi analytiky najdeme rozličné názory. Někteří se domnívají, že nejhorší na trhu se zlatem je již za námi. Ti druzí naopak tvrdí, že můžeme stále očekávat finální výprodej v rámci současného medvědího trhu. Cílem této analýzy je objektivně zhodnotit dostupné informace a vyvodit z nich všechny možné výsledky, a to především z pohledu cyklické a technické analýzy.

Čtenáři našich týdenních zpráv o situaci na trhu zlata a stříbra zřejmě vědí, že se hodně zabývám analýzami cyklů. Je to z jednoho prostého důvodu – analýzy na základě ceny jsou nedostačující. Avšak těmito analýzami se zabývá 99 % analytiků, a proto jsou analýzy cyklů jen zřídka kdy k nalezení. Analýzy cyklů nám však umožňují přesnější definici toho, v jaké fázi – ať už dlouhodobé či krátkodobé - se daný trh nachází.

Analýza z hlediska cyklů

Cykly se opakují v pravidelných intervalech s přesností přibližně 80 % (tzn., že časový přesah dosahuje +/- 20 %). Existují různé metody měření cyklů, ale nejčastější metodou je měření od cenového dna k dalšímu významnému cenovému dnu. Někteří analytici používají k měření i cenový vrchol. Většina dlouhodobých i krátkodobých cyklů se skládá ze 3 nebo 2 přibližně stejných cyklů, anebo z kombinace obojího.

|

| Tři základní varianty cyklů |

25letý cyklus

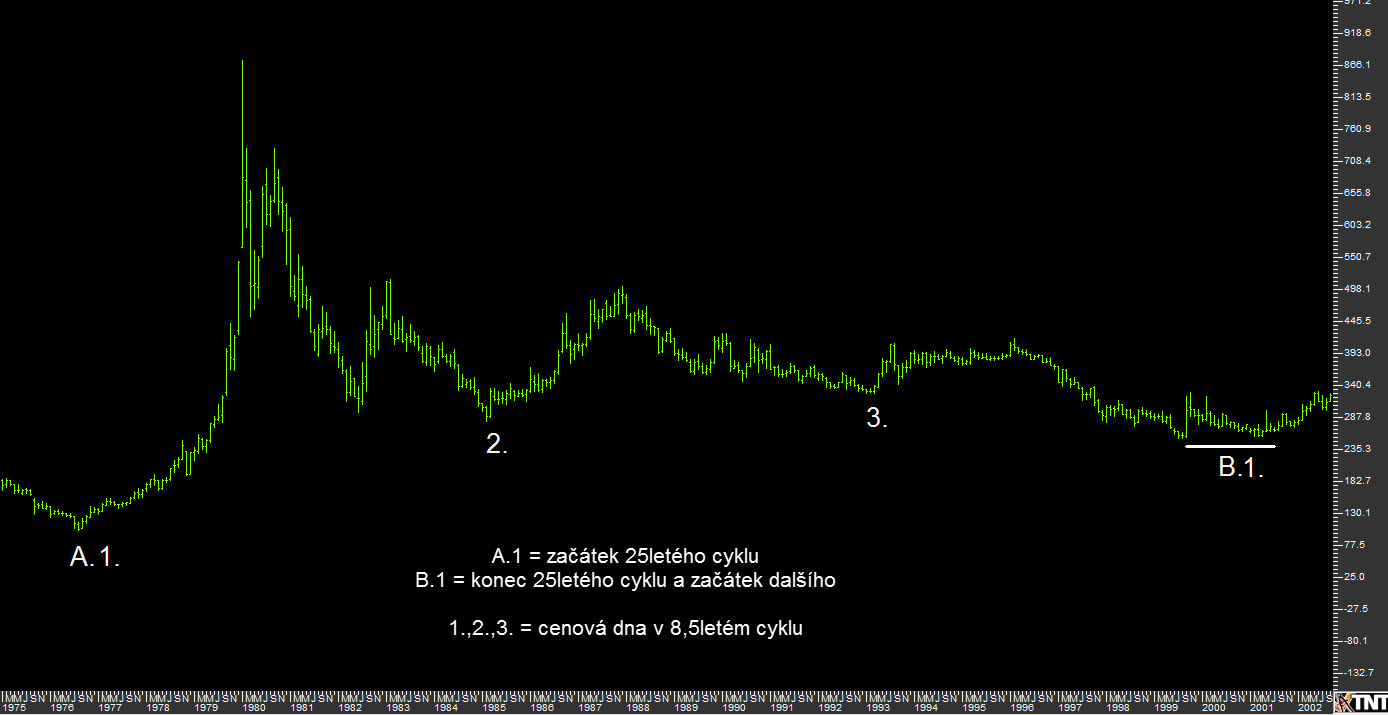

Nejdelší cyklus na zlatě, který lze vysledovat, trvá 24 – 25 let. Poslední takový cyklus trval od roku 1976 do roku 2000. Maximálního cenového vrcholu bylo tehdy dosaženo již po 5 letech (tedy v první polovině) v roce 1980 a poté následovala 20letá sestupná fáze.

|

| Měsíční graf ceny zlata a jeho 25letý cyklus (1975 - 2000) |

Současný 25letý cyklus trvá od roku 2000 (někdo uvádí rok 1999 nebo 2001, kdy nastalo dvojité cenové dno, ale já používám rok 2000, jelikož v uváděném roce bylo dosaženo tehdejšího vrcholu na akciových indexech) a měl by skončit přibližně kolem roku 2024 (+/- 5 let). Vzhledem k tomu, že cenového vrcholu 1.920 USD ze září 2011 bylo dosaženo přibližně v polovině tohoto cyklu, spekuluje se o tom, že se jednalo o maximální cenový vrchol a že trh se zlatem započal dlouhodobou medvědí fázi. Avšak zatím nenastalo potvrzení, že by současný 25letý cyklus již vyvrcholil, a to i přesto, že se zlato nachází více než 3 roky ve střednědobém medvědím trendu. Předtím však cena zlata rostla 11 let, takže 3letý pokles ceny může být zatím vnímán jako korekce v dlouhodobém býčím trhu. Technicky i cyklicky by současný dlouhodobý býčí trend, který začal před 15 lety, skončil tehdy, pokud by cena zlata klesla pod cenové dno z října 2008 – tj. 680 USD.

|

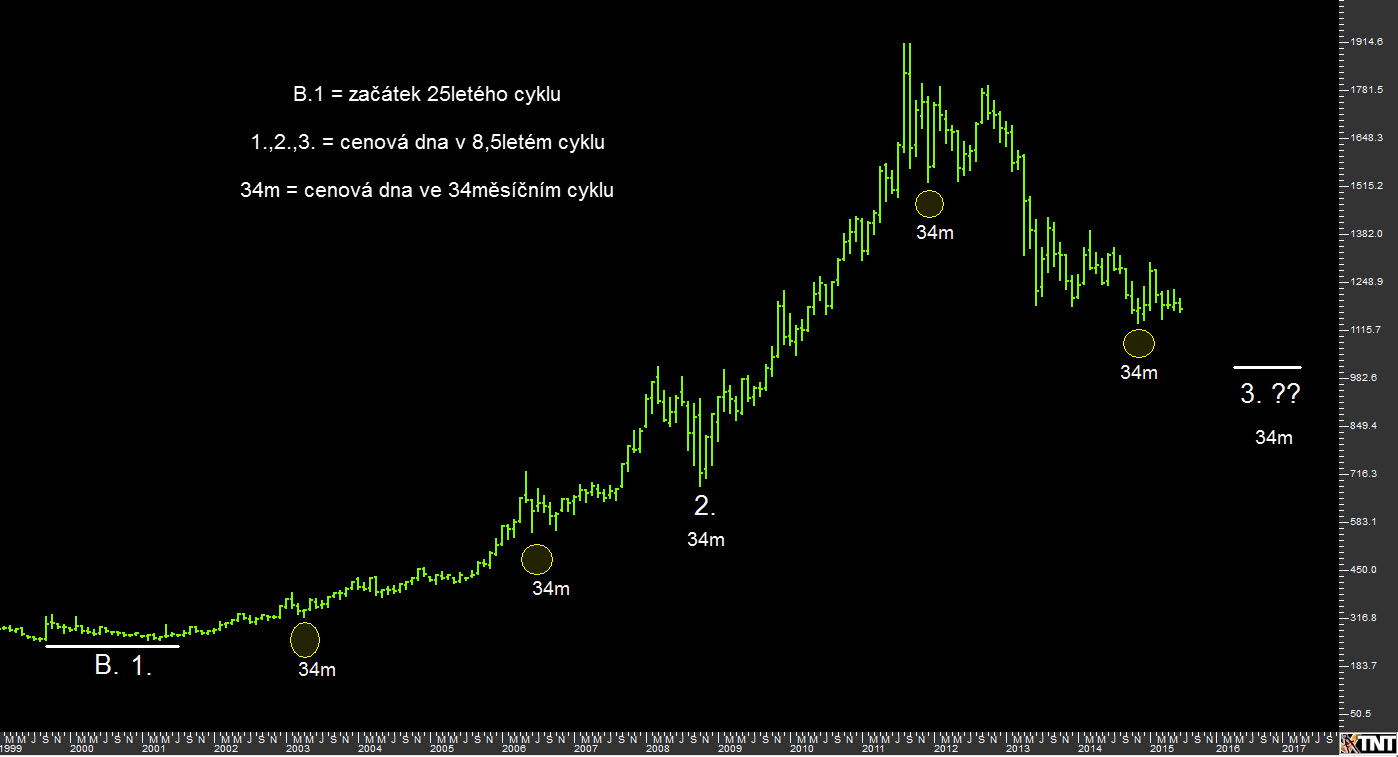

| Měsíční graf ceny zlata (2000 - ??) a jeho 25letý cyklus, 8,5letý cyklus a 34měsíční cyklus |

8,5letý cyklus

Současný 25letý cyklus může být rozdělen do 2 cyklů o délce 12,5 roku nebo do 3 cyklů o délce 8,5 roku. Pokud by se mělo jednat o dva 12,5leté cykly, cenové dno v polovině těchto cyklů mělo nastat v letech 2011 – 2014. Tuto podmínku by splňovalo dvojité cenové dno na úrovni 1.180 USD z června 2013 a prosince 2013. Avšak toto dvojité cenové dno bylo v listopadu 2014 proraženo a cena zlata klesla až na úroveň 1.130 USD.

Proto se současný 25letý cyklus skládá tak jako v minulosti pravděpodobně ze 3 cyklů o délce 8,5 roku. První 8,5letý cyklus současného velkého 25letého cyklu trval od roku 2000 do října 2008 a byl vymezen korekcí ceny k hodnotě 681 USD (číslice 2.). Tehdy se jednalo o největší pokles ceny zlata od začátku býčího trhu, neboť zlato korigovalo přibližně o 30 % z ceny 1.000 USD na výše uvedenou cenu. Důvodem byly výprodeje kolem finanční paniky, začátek finanční krize a nedostatek likvidity u investorů. Zlato se však z tohoto poklesu velmi rychle zotavilo a za 4 měsíce již proráželo opět cenu 1.000 USD za unci.

Rok 2015 je tedy již 7. rokem v rámci druhého 8,5letého cyklu, který začal v říjnu 2008. Je pravděpodobné, že cenového vrcholu v rámci tohoto 8,5letého cyklu bylo již dosaženo v září 2011 na ceně 1.920 USD. Pokud je tato úvaha správná, pak by zlato mohlo klesat v rámci tohoto 8,5letého cyklu, a to až do února 2017 (+/- 17 měsíců, číslice 3 ??), dokud nebude dosaženo konečného cenového dna v rámci tohoto cyklu. Časová osa pro konec současného 8,5letého cyklu začíná v září 2015. Bylo by zajímavé, pokud by zlato vytvořilo finální cenové dno v rámci současného 8,5letého cyklu někdy v září až listopadu 2015, jelikož v listopadu naopak končí časová osa pro konec 12,5letého cyklu.

34měsíční cyklus

8,5letý cyklus můžeme rozdělit opět na 2 cykly o délce 4,25 roku nebo na 3 cykly o délce 34 měsíců. V roce 2014 nebylo ještě zřejmé, který z těchto cyklů je platný (zda ten o délce 4,25 roku nebo ten o délce 34 měsíců). Nyní v roce 2015 se jeví jako platný 34měsíční cyklus. Měřeno od října 2008 nastal tedy první 34měsíční cyklus v prosinci 2011 při ceně 1.525 USD. Další 34měsíční cyklus měl nastat v říjnu 2014 (+/- 6 měsíců). Tuto podmínku splnilo cenové dno 1.130 USD ze dne 7.11.2014 a k jejímu potvrzení došlo začátkem letošního roku, neboť cena zlata vyrostla v lednu přes úroveň 1.250 – 1.270 USD.

Od listopadu 2014 se trh se zlatem nachází v posledním (třetím) 34měsíčním cyklu v rámci 8,5letého cyklu.

|

| Týdenní graf ceny zlata, významné linie podpory včetně počátku aktuálního 34měsíčního cyklu |

Cena zlata by měla nejprve vyrůst k cenovému vrcholu tohoto 34měsíčního cyklu, než nastane opět sestupná fáze. Jak vysoko je cena schopna vyrůst, záleží na tom, zda bude cenový vývoj v současném 8,5letém cyklu nadále medvědí, nebo se naopak změní na býčí. Je možné že, vývoj bude nadále medvědí, jelikož poslední fáze cyklů (v tomto případně poslední - třetí 34měsíční cyklus) mají často medvědí vývoj. Cenový vrchol v rámci 34měsíčního cyklu se může vytvořit v případě velmi pozitivního vývoje na úrovni 1463 USD (+/- 80 bodů) a v případě spíše negativního vývoje jen na úrovni 1280 USD (+/- 35 bodů). Časový interval pro tento vrchol je udáván na období březen až září 2015.

Cena zlata akcelerovala ke konci ledna 2015 na cenu 1.308 USD. Může být tato cena tedy vrcholem v rámci současného 34měsíčního cyklu? Cenově odpovídá negativnímu výhledu, avšak z hlediska cyklické analýzy nastal tento vrchol příliš brzy. Proto je zde stále prostor pro vyšší cenový vrchol, než byla cena 1.308 USD na konci ledna. Jakmile bude ale tohoto cenového vrcholu dosaženo, započne poslední sestupná fáze v rámci 34měsíčního cyklu a potažmo i současného 8,5letého cyklu. Podle výše očekávané rally může následně odhadovat, zda cenové dno na konci současného 34měsíčního a 8,5letého cyklu bude pod cenou 1.130 USD nebo výrazněji nad ní.

Primární cyklus

Primární cyklus na zlatě je nejkratším cyklem, který na tomto trhu sleduji a jeho vývoj pravidelně komentuji v týdenních zprávách. Primární cyklus na zlatě má průměrnou délku 18 týdnů (+/- 3 týdny). Jeho normální interval dosahuje tedy 15 – 21 týdnů. Během jednoho kalendářního roku nastane tento cyklus zhruba 3x.

Nyní velice záleží na tom, jakým způsobem se zlato zachová v současném primární cyklu, který začal 17.3.2015 při ceně 1.140 USD. Pokud zlato udrží výchozí cenu tohoto primárního cyklu a následně zamíří v dalším primárním cyklu opět výše, může být cenový výhled nadále nadějný. Od listopadu 2014 totiž pozorujeme, že se na trhu se zlatem vytvořila série vyšších cenových bodů (1.130, 1.140 a 1.160 USD). Avšak zároveň zlato zatím nevyrostlo v současném primárním cyklu přes cenový vrchol předešlého primárního cyklu (1.308 USD), což na druhou stranu naznačuje, že trend je stále medvědí.

|

| Délka jednotlivých primárních cyklů na zlatě, denní graf, 2013 - 2015 |

Technická analýza

Od října 2012 je trh se zlatem v medvědím trendu, který je charakterizován nižšími cenovými vrcholy a nižšími cenovými dny. Některé metody charakterizují vznik medvědího trendu poklesem daného aktiva o více než 20 %, což v případě zlata také nastalo.

Aby byl tento medvědí trend z pohledu technické analýzy odvrácen, měla by cena zlata vyrůst přes vrchol 1.350 USD, což je nárůst o více než 20 % z cenového dna 1.130 USD, kterého bylo dosaženo 7.11.2014, a současně je to cena, která je významným rezistenčním vrcholem. Mnoho mainstreamových analytiků se domnívá, že tento medvědí trend ještě zdaleka neskončil a že bude v následujících letech pokračovat. Konečné ceny v rámci tohoto medvědího trendu jsou udávány opravdu v širokém rozpětí – 650 až 1.100 USD. Mnoho z těchto analytiků tvrdí, že ještě nenastala úplná kapitulace trhu, která se právě děje v posledních fázích sestupného trendu. O kapitulaci ceny zlata jsme publikovali zajímavý článek dne 12.12.2014 od názvem Kapitulace ceny zlata? Nepravděpodobné.

Chvíli předtím, než zlato prorazilo cenu 1.180 USD v listopadu 2014, jsem zaznamenal několik analýz, které upozorňovaly právě na skutečnost, že pokud dojde k prolomení této významné podpory, cena zlata poté zkolabuje o 200 USD. Tyto analýzy vycházely z toho, že na ceně 1.180 USD se vytvořilo významné cenové dno (nejprve dvojité a v říjnu 2014 krátkodobě trojité cenové dno). Dále poukazovaly na to, že když naposledy zlato zlomilo trojité cenové dno na ceně 1.550 USD, cena zlata zkolabovala o zmiňovaných 200 USD. Co se však stalo? Zlato skutečně nakonec propadlo pod cenu 1.180 USD, ale v zápětí se zastavilo na ceně 1.130 USD a v následujících týdnech se jeho kurz vytočil strmě vzhůru k úrovni 1.300 USD. Avizovaný scénář prudkého propadu nenastal. Mohlo se jednat o tzv. past na medvědy? Ve skutečnosti se cena zlata dostala pod úroveň 1.180 USD jen několikrát a vždy na velmi krátkou dobu.

Výše uvedeným však nehodlám tvrdit, že pokles k psychologické úrovni 1.000 USD ještě nemůže nastat. Naopak podle analýzy 8,5letého cyklu je tento pohyb stále možný.

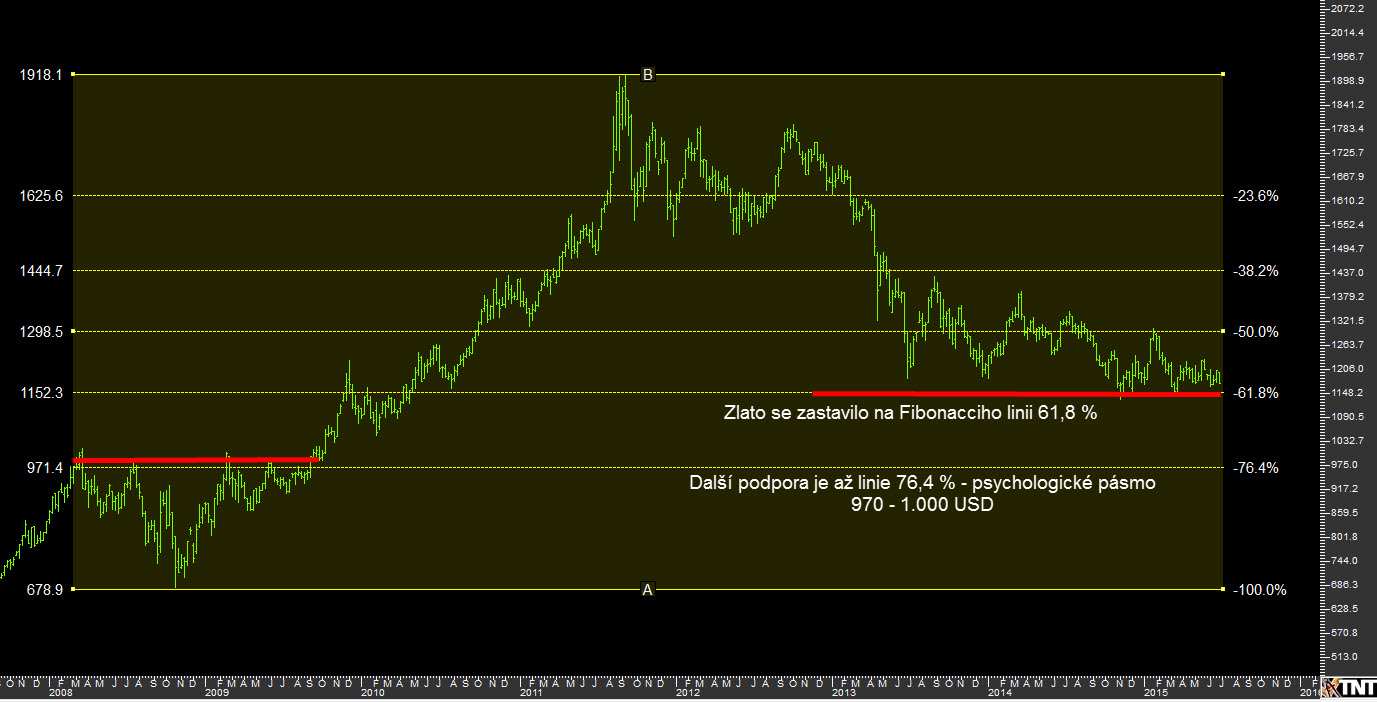

Ještě několik postřehů k dlouhodobým grafům z hlediska technické analýzy. Pokud aplikujeme na týdenním grafu Fibonacciho retracement posledního velkého růstu ceny, což je od cenového dna 680 USD z roku 2008 a současně začátek druhého 8,5letého cyklu, pak zjistíme, že zlato se v současné sestupné vlně zastavilo na linii 61,8 %. Většina technických obchodníků si jistě uvědomí, jak je tato linie důležitá. Další Fibonacciho linie je totiž až kolem úrovně 1.000 USD, přesněji řečeno 975 USD, a jedná se o linii 76,4 %, která je co do významu méně důležitá. Zlato od listopadu 2014 linii 61,8 % zatím udrželo. Trh se sice stále nachází v sestupném medvědím kanálu, ale od listopadu 2014 můžeme vidět sérii vyšších cenových bodů, jak jsem uváděl výše. Pokud by nyní zlato pokračovalo v růstu, bude zajisté brzy narážet na sestupnou rezistenční linii, která je v současnosti kolem hodnoty 1.255 – 1.270 USD. Zda by měl trh sílu pokračovat výše i přes tuto technickou úroveň, závisí především na struktuře pozic COT na COMEXu. Ta se totiž ukázala v posledních letech jako hlavním hybatelem ceny obou kovů. Na druhou stranu, pokud by zlato opět zamířilo níže a pásmo 1.130 – 1.150 USD by bylo proraženo dolů, pak by nás s velkou pravděpodobností čekal pokles na úroveň 1.000 USD.

|

| Týdenní graf zlata (2008 - 2015) a Fibonacciho retracement |

US Dollar Index

Když jsem v posledních měsících procházel různé zahraniční zpravodajské weby, narážel jsem často na podobnou otázku: „What is wrong with gold?“ (Co špatného se děje se zlatem?). Následně jsem zhlédl velmi zajímavou debatu na stránkách usagold.com a potvrdil jsem si, že se zlatem není špatného vůbec nic. Americký dolar prošel v posledním roce největší vzestupnou vlnou za posledních 15 let a US Dollar Index se dostal na psychologickou úroveň 100 bodů. Mezitím cena zlata v podstatě oscilovala kolem úrovně 1.200 USD. Když byl naposledy US Dollar Index na úrovni 100 bodů, psal se rok 2003. Cena zlata však byla v té době na hodnotě 350 USD za unci. Zlato je tedy 3,5násobně výše než bylo při stejné úrovni US Dolar Indexu v roce 2003. Z tohoto úhlu pohledu si zlato vede velice dobře.

|

| Rally na US Dollar Indexu 6/2014 - 6/2015 |

Výše uvedená otázka souvisí dle mého názoru s něčím jiným – a sice, že zlato dosáhlo v září 2011 ceny 1.920 USD a nyní je o několik desítek % níže a zatím zde nejsou známky toho, že by této ceny mělo vůbec někdy znovu dosáhnout. Přestože inherentní vztah zlata a amerického dolaru není již tak zásadní, domnívám se, že nyní je budoucí pohyb amerického dolaru velice důležitý pro trh se zlatem. Ve světě totiž existují pro investory v podstatě 2 typy bezpečných přístavů – dolar a zlato. Kdykoliv se blíží světová krize, investoři nejprve ve velkém kupují dolar. Následně však přichází na řadu zlato. Proto si nyní kladu otázku, zda byl zmiňovaný vrchol na US Dollar Indexu konečným vrcholem růstové rally dolaru? Pokud ano, pak zlato pravděpodobně již své dno nalezlo, resp. již je velmi malá pravděpodobnost toho, že by jeho cena měla klesnout významněji níže, řekněme pod 1.000 USD za unci.

|

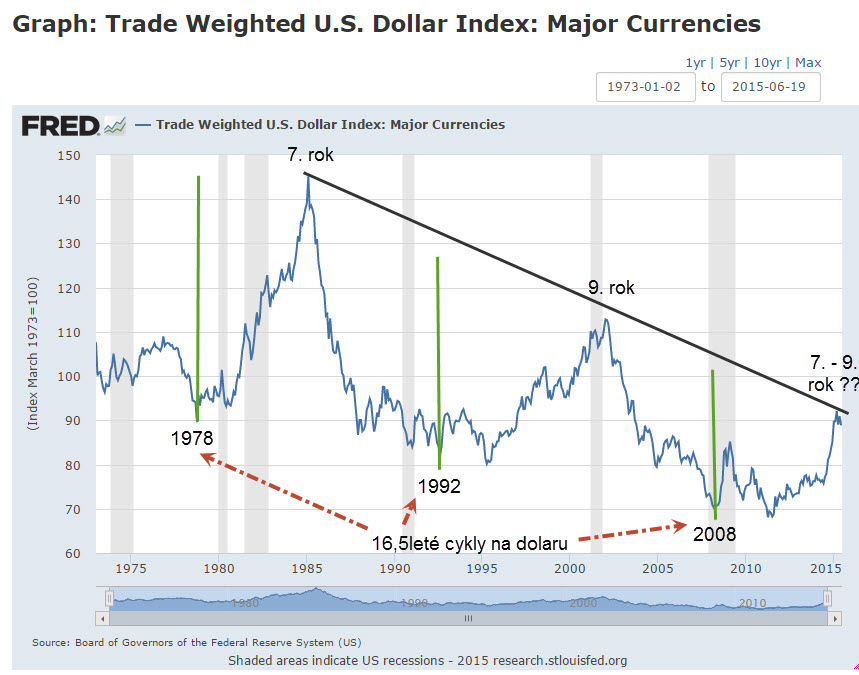

| US Dollar Index (1975 - 2015) a jeho 16,5leté cykly |

Tak jako na trhu se zlatem, můžeme i na US Dollar Indexu identifikovat větší a menší cykly. Avšak data pro zlato, ropu a měny jsou poměrně omezená co do časového rozsahu. Jiná situace je např. u akcií. Vycházejme však z toho, že na US Dollar Indexu můžeme vypozorovat přibližně 16,5letý cyklus. Cenová dna v rámci tohoto cyklu nastala v letech 1978, 1992 a 2008. Pokud je tato úvaha správná, pak se v roce 2015 nacházíme v 7. roku současného cyklu. To je v blízkosti poloviny tohoto cyklu, kdy také nastal cenový vrchol ve dvou předešlých cyklech (v roce 1985 – tedy v 7. roce tehdejšího cyklu a v roce 2001 – tedy v 9. roce tehdejšího cyklu). Pokud by nám měly být předešlé cykly vzorem, pak by cenový vrchol současného cyklu měl nastat v letech 2015 – 2017, což by bylo v 7. nebo 9. roku.

Tento časový úsek také dobře zapadá do tzv. „prezidentského cyklu“. Americký dolar totiž vykazuje poměrně přesný prezidentský cyklus, což znamená, že pokud je v Bílém domě republikán, dolar klesá, a pokud je v něm naopak demokrat, dolar roste. Nyní vládne od začátku roku 2009 demokrat a americký dolar od té doby roste (cenové dno v roce 2008). V lednu 2017 končí jeho volební období, kterému předcházejí volby v listopadu 2016. Dle prezidentského cyklu by měl americký dolar dosáhnout cenového vrcholu v letech 2016 – 2017. Je tedy možné, že současná rally na dolaru ještě neskončila, a že aktuální pokles je pouhou korekcí ve vzestupném trendu a že dolar přibližně na podzim letošního roku zamíří opět výše.

Jakmile ale bude tohoto dlouhodobého vrcholu dosaženo, měla by započat několikaletá sestupná fáze až do období 2022 – 2029. Tato perioda může být obdobím skutečné zkoušky amerického dolaru jako rezervní světové měny. Předešlé cenové vrcholy a cenová dna byly totiž vždy níže než ty předcházející. Společnost MMA Cycles uváděla v listopadu 2014 ve své ročence pro rok 2015 následující: „Pokud se bude opakovat předcházející vzorec cenových vrcholů a cenových podpor, pak očekáváme hlavní cenový vrchol US Dollar Indexu v rámci současného dlouhodobého cyklu na úrovni 95,86 +/- 5,94 bodu. Druhý cenový cíl je na úrovni 103,15 +/- 3,51 bodu. Přesah těchto dvou cenových cílů dosahuje rozpětí 99,64 – 101,80 bodu. Toto je ideální cenový cíl v rámci současného 16,5letého cyklu. Pohyb přes tuto úroveň nebo po roce 2017 by vyžadoval mnohem zásadnější podpůrné býčí faktory pro americký dolar."

Tato predikce byla sepsána v listopadu 2014 a zatím velice dobře koresponduje s výší dosavadního vrcholu na dolaru. US Dollar Index totiž vytvořil v polovině března dvojitý cenový vrchol na hodnotě 100,38, resp. 100,27 bodu, což je přesně uprostřed udávaného rozpětí, které je uváděno jako ideální cenový cíl. Jak jsem uváděl výše, ještě nemůže být potvrzeno, že nedávná rally na dolaru již skončila.

Dolar ale nejvíce těžil z toho, že americký FED v dohledné době začne zvedat úrokové sazby. Tento scénář se však právě od poloviny března 2015, kdy se konalo pravidelné zasedání FEDu, jeví jako málo pravděpodobný. Minimálně se počítá s tím, že FED bude zvyšování sazeb odsouvat na pozdější termín, možná až na konec roku 2015, případně na rok 2016. Jsou i tací, kteří se domnívají, že FED sazby vůbec nezvedne, jelikož chabá americká ekonomika si to nemůže dovolit. A naopak upozorňují na možné spuštění QE 4.

Pokud bych se vrátil k naší cyklické analýze, pak současný cenový vrchol na US Dolar Indexu nastal dříve, než by se očekávalo, ale splnil podmínku z hlediska analýzy ceny.

Závěr

V roce 2015 zřejmě nastane potvrzení toho, že dlouhodobého cenového dna na zlatě i stříbře bylo již dosaženo a souběžně s tím bylo také dosaženo dlouhodobého cenového vrcholu na US Dollar Indexu, nebo budou naopak výše uvedené trhy pokračovat v dosavadních trendech, tj. zlato i stříbro dolů a dolar směrem vzhůru. Analýza dlouhodobých cyklů totiž naznačuje, že zlato může klesat v rámci aktuálního 8,5letého cyklu přibližně do února 2017 (+/- 17 měsíců), pokud nedojde ke zkrácení tohoto cyklu, a to ideálně v září – listopadu 2015. US Dollar Index by měl podle analýzy cyklů pokračovat ve svém růstu, a to až do konce roku 2016, resp. začátku roku 2017. Proti dalšímu růstu naopak hovoří dosažení projektovaného vrcholu v rámci 16,5letého cyklu na dolaru, kterého US Dollar Index dosáhl v březnu 2015 na úrovni 100 bodů.

Z fundamentálního pohledu hovoří proti růstu ceny zlata začátek avizovaného zvedání úrokových sazeb FEDem. Nutno však podotknout, že na zlato mají negativní efekt reálné sazby až od 3 % a výše. Proti dalšímu poklesu ceny zlata však hovoří takový scénář, kdy by na zvedání sazeb vůbec nedošlo. Na rozhodnutí FEDu se však nedá sázet, a proto se vrátím k tomu, čím jsem uváděnou analýzu začal.

Zlato je v blízkosti dosažení významného cenového dna (8,5letého) – nejpozději do února 2017 (+/- 17 měsíců). Naopak dolar je v blízkosti dosažení významného cenového vrcholu (16,5letého), který by měl nastat na přelomu let 2016 a 2017, pokud již nenastal v březnu 2015. Jakmile bude těchto bodů na obou trzích dosaženo, měla by nastat dle analýzy cyklů nová růstová vlna na zlatě a naopak dlouhodobý sestupný trend na dolaru.

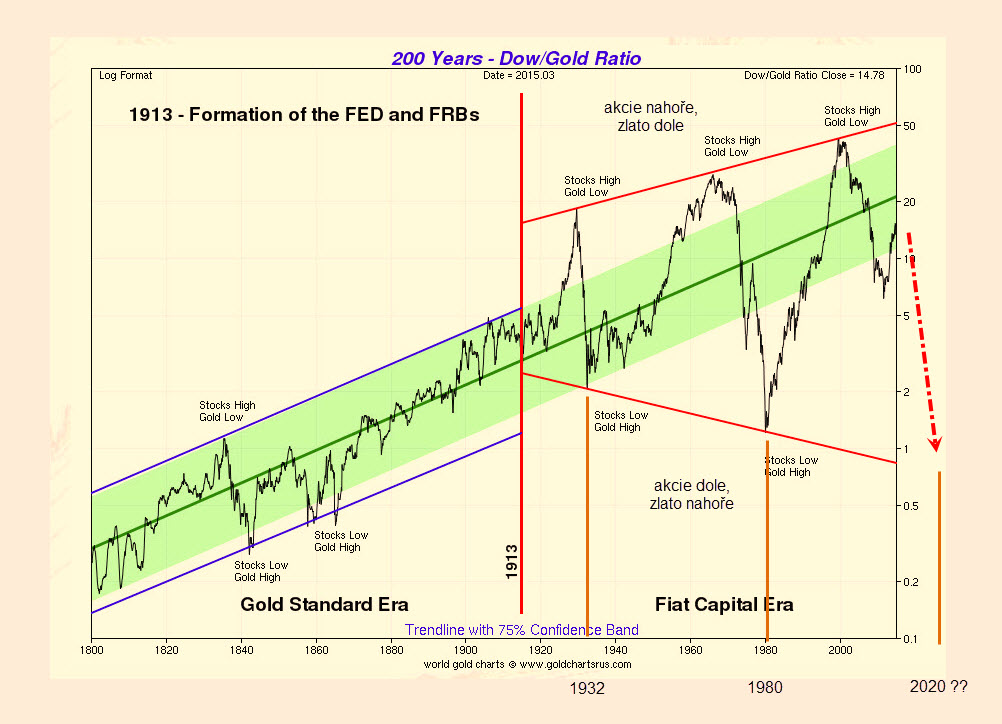

Na konci této růstové vlny zlata by měly dosahovat poměry kurzů akciového indexu Dow Jones a zlata 1:1. Nyní jsou na úrovni 14,78. Poměru 1:1 by mělo být dosaženo někdy kolem roku 2020 (+/- 2 roky). Tento cyklus se totiž opakuje přibližně po 40letech a v předchozích dvou případech dosahoval poměr kurzů 2:1 a 1,5:1.

|

| Poměr kurzů indexu Dow Jones a zlata (1800 - 2015). Za povšimnutí stojí vysoká volatilita tohoto poměru po založení americké centrální banky (FED) - rok 1913 |

Nyní skrze masivní finanční experiment centrálních bank se poměr těchto kurzů v posledních 3,5 letech opět roztahuje, což může ještě nějakou dobu trvat, než svět rozpozná, že řešení ohromného světového dluhového problému nelze neustále odsouvat, ale svět se s ním bude muset nějakým způsobem vypořádat. Tyto vypořádání může zahrnovat nové uspořádání světového finančního řádu, v němž může hrát zlato velmi důležitou roli. Osobně se domnívám, že přípravy na toto nové uspořádání již začaly, což lze vnímat repatriacemi zlata rozličnými evropskými zeměmi.

Zdroj: butlerresearch, mmacycles, usagold

POUČENÍ O RIZICÍCH

INFORMACE UVEDENÉ V TOMTO ČLÁNKU PŘEDSTAVUJÍ POUZE SUBJEKTIVNÍ NÁZOR AUTORA. NEJEDNÁ SE O FINANČNÍ PORADENSTVÍ NEBO INVESTIČNÍ DOPORUČENÍ.

NENABÍZÍME ŽÁDNÉ ANALÝZY NEBO DOPORUČENÍ TÝKAJÍCÍ SE NÁKUPU INVESTIČNÍCH INSTRUMENTŮ NEBO MOŽNOSTÍ OBCHODOVAT NA FINANČNÍCH TRZÍCH.

NENESEME ŽÁDNOU ODPOVĚDNOST ZA TO, CO ČTENÁŘ UČINÍ NA ZÁKLADĚ NÁZORŮ ZDE PUBLIKOVANÝCH. VÍCE O UŽÍVÁNÍ STRÁNEK ZDE.