Zpráva o zlatě od Erste Group Research z roku 2012 - první díl - Záporné reálné úrokové sazby

18. 9. 2012

11. července tohoto roku vydalo analytické oddělení drahých kovů Erste Group Research svoji každoroční zprávu o zlatě s podtitulem “In GOLD we TRUST” překl. “Věříme ve zlato”. První vydání této analýzy bylo v roce 2007, kdy se cena zlata pohybovala na úrovních 650 USD za trojskou unci a již tehdy zpráva pokládala dosažení ceny 2 300 USD / unce za zcela reálné. Po 6 letech se zpráva rozrostla až na neskutečných 120 stran a vzhledem k mnoha zajímavým poznatkům jsme se rozhodli nabídnout našim čtenářům českojazyčný výtah toho nejzajímavějšího v několika dílném seriálu.

Nyní předkládáme první díl. Všechny články k tomuto tématu jsou k dispozici zde.

Záporné reálné úrokové sazby tvoří skvělé prostředím pro zlato

Inflace je regresivní daň, tzn. je opakem progresivní daně z příjmu. Čím jste chudší, tím vyšší je váš příspěvek. Kupní síla vašeho příjmu se snižuje – to je důvod, proč může být inflace rovněž považována za přerozdělovací daň. V tomto kontextu je tzv. Cantillonův efekt vysoce relevantní. Tento efekt popisuje fakt, že nově vytvořené peníze nejsou distribuovány mezi populaci ani stejnoměrně, ani ve stejnou dobu. To znamená, že lidé, kteří “zachází” s penězi, z inflace částečně těží a částečně jsou jí poškozováni. Měnová disperze (rozptyl) nových peněz není nikdy neutrální. Z této situace těží ti účastníci trhu, kteří obdrží nové peníze dříve a vymění je za zboží – oproti těm, kteří dostanou nově vytvořené peníze později. Můžeme pozorovat přesun aktiv od těch, kteří užijí peníze později, k těm, kteří užijí peníze dříve.

Existuje jednoduchý důvod, proč vykazovat nižší inflaci. Mnohé výdaje spojené se státním sociálním pojištěním, vládními transfery, platy úředníků, stravenkami atd. jsou závislé na valorizaci. Tímto způsobem je manipulován růst reálného HDP: nominální hospodářský růst je dělen cenovým indexem. I když se obecně říká, že “2% míra inflace je zdravá”, stejně se transformuje ve ztrátu kupní síly ve výši 50 % v průběhu 35 let. Roční míra inflace ve výši 10 % má za následek pokles hodnoty peněz o 50 %, a to každých sedm let.

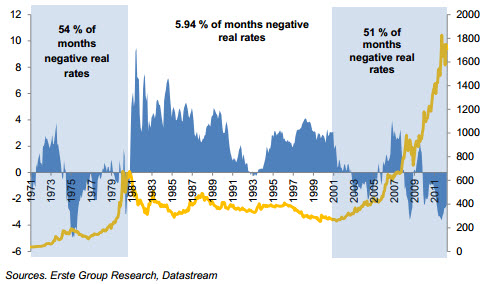

Co to všechno znamená pro zlato? V minulém roce jsme do detailu popsali, proč záporné reálné úrokové sazby představují skvělé prostředí pro cenu zlata. Během dvacetiletého období medvědího trhu ve zlatě v 80. a 90. letech 20. století byla úroveň průměrné reálné úrokové sazby okolo 4 %. Reálné úrokové sazby byly záporné pouze v 5,9 % všech měsíců. Ovšem v 70. letech 20. století byla situace úplně jiná: reálné úrokové sazby byly záporné v 54 % měsíců. Od roku 2000 byly reálné úrokové sazby záporné 51 % času, což představuje optimální prostředí pro zlato. Vzhledem k faktům popsaným v předchozích kapitolách věříme, že tento trend bude pokračovat.

|

| Zlato (pravá škála) vs. reálné úrokové sazby (levá škála) od roku 1971 |

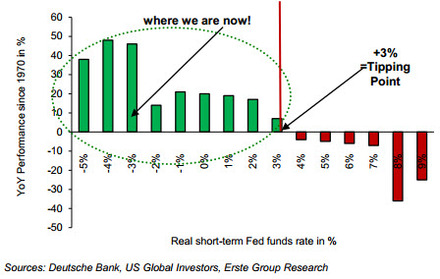

Následující graf ilustruje průměrný roční vývoj ceny zlata při různých úrovních reálných úrokových sazeb. Je zcela zřejmé, že se cena zlata dostane do záporných hodnot kvůli kladným reálným úrokovým sazbám od 3-4 % výše.

|

| Roční vývoj ceny zlata při různých úrovních reálných úrokových sazeb (od roku 1970) |

Poznámka redakce

Vzhledem k prohlášení Bena Bernankeho (předseda Fedu) z minulého týdne, který oznámil, že chce držet nulové úrokové sazby nejméně do poloviny roku 2015 je zřejmé, že se reálné úrokové sazby budou nadále nacházet v mínusových hodnotách. V případě druhého grafu tedy v zeleném oblasti - tj. příznivé prostředí pro dlouhodobý růst ceny zlata.

Zdroj: Gold Report 2012: In GOLD we TRUST. Rakousko: Erste Group Research, 2012, roč. 6, č. 1.