Gold Outlook 2013 - Fundamentální část - Kapitola II.: Dluhové spirály Japonska a USA

17. 5. 2013, Roman Pilíšek

Gold Outlook 2013 - Fundamentální část - Kapitola II.: Dluhové spirály Japonska a USA

Kdy se začnou Japonci zbavovat své vlastní měny?

Michael Pento, prezident společnosti Pento Portfolio Strategies, poskytl začátkem tohoto roku rozhovor pro zpravodajskou stanici KWN ohledně rozhodnutí japonské vlády zásadním způsobem stimulovat tamní ekonomiku.

„Je smutnou skutečností, že keynesiánci a jejich monetární politika typu „kamikaze“ ovládli rozvinutý svět. Politici a centrální banky v USA a Evropě se rozhodli stmelit ekonomiky dluhem, inflací a uměle udržovanými nulovými úrokovými sazbami. Japonsko se nyní dere do popředí mezi těmito národy, když se domnívá, že prosperita může být dosažena navýšením státního dluhu a počtem nul v bilancích centrálních bank. Premiér Shinzo Abe a liberálně demokratická strana, která se dostala k moci v polovině prosince, slíbili, že podpoří inflaci a budou dále snižovat hodnotu jenu. Bank of Japan (BoJ) chce cílit inflaci min. na úrovni 2 % a také chce rozšířit program odkupu státních dluhopisů. Tato skutečnost je o to zajímavější, že Japonsko je zemí s největším veřejným dluhem k HDP – 237 %. Celá situace je zatím financována tím, že Japonci drží velkou míru svých úspor v bankách.

Vláda tedy utvoří další stimulační balíček, který bude monetizován. BoJ již nakupuje korporátní a státní dluhopisy v objemu mnoha bilionů jenů. Rada banky dne 20.12.2012 rozhodla zvýšit svůj program již potřetí během 4 měsíců. Těchto dalších 10 bilionů zvýší dluh na 101 bilionů jenů. Japonská vláda se domnívá, že ekonomické problémy pocházejí ze stabilních cen a z příliš silné měny. Proto veškeré své síly koncentruje na podporu inflace a snížení hodnoty měny. To by mohlo být skvělou novinkou pro japonskou ekonomiku, pokud by to však již v minulosti několikrát nezkoušela, avšak bez valných výsledků. Ve skutečnosti ztratil japonský jen za poslední rok 11 % své hodnoty a v současnosti je nejníže vůči USD od října 2010. Ale ani toto opatření nepomohlo podpořit exporty či zvýšit výrobu. Průmyslová výroba propadla v listopadu o 1,7 %, což je nejhorší údaj od zemětřesení v březnu 2011. Důvodem je růst cen na domácím trhu v souvislosti s tím, jak devalvuje japonský jen. Ukazuje se tak, že snížení hodnoty měny není žádnou výhodou ve prospěch zvýšených exportů či výroby. Japonsko tak adoptovalo mantru keynesiánců : „Ekonomika trpí nedostatkem poptávky a vláda by měla nahradit soukromý sektor." Avšak poptávka musí být založena na předchozí výrobě zboží a služeb. Nemůže být vytvořena uměle tím, že se natisknou peníze. Kdyby mohlo být dosaženo geniálního růstu a prosperity uměle vytvořenou vládní poptávkou, byla by Kuba globálním ekonomickým gigantem. Pokud se vláda snaží vytvořit poptávku tím, že centrální banka natiskne dostatek peněz, jediné čeho tím dosáhne, je klesající hodnota vlastní měny, slábnoucí HDP, růst státního dluhu a inflace.“

22. ledna tohoto roku Bank of Japan oznámila, “že zvýší svůj inflační cíl na 2 procenta a pustí se do časově neomezeného nákupu aktiv”.[1] 20. března 2013 se ujal úřadu guvernéra centrální banky Japonska Haruriho Kurada, který pronesl slova „odkup státních dluhopisů s delší splatností ve velkých objemech centrální bankou je přirozený“.[2]

4. dubna Haruhiko Kuroda po dvou týdnech v čele japonské centrální banky oznámil zásadní kroky směrem k dalšímu uvolňování měnové politiky. Bank of Japan rozhodla o zdvojnásobení měsíčního objemu nakupovaných dluhopisů, čímž chce ekonomiku vymanit z vleklé deflace. Zvýšený příliv peněz do ekonomiky by měl podle plánu BoJ vyhnat míru inflace do dvou let na 2 procenta.[3]

Není proto náhodou, že některé soukromé penzijní fondy v Japonsku již zaujímají ke zlatu vstřícný postoj. Například „Okayama Metal & Machinery se stal v květnu 2012 prvním japonským penzijním fondem, který provádí veřejné nákupy zlata na znamení klesající důvěry v papírové měny. Podle investičního ředitele fondu Yoshisuke Kiguchiho chce fond zpočátku držet okolo 1,5 % svých celkových aktiv v hodnotě 400 mld. yenů (500 mil. dolarů) ve zlatými cihlami zajištěných fondech obchodovatelných na burze. Yoshisuke Kiguchi řekl, že „provádí diversifikace do zlata, aby se vyhnul riziku plynoucímu z držby státních dluhopisů”. Dále řekl že „z velmi dlouhodobého hlediska může být zlato jednou z bezpečných měn“. Podle průzkumu banky Nomura se „zlato každý měsíc umisťuje na třetím místě nejvíce žádaných přírůstků portfolia, daleko před konkurenčními aktivy jako jsou investiční fondy, obligace či zahraniční státní dluhopisy”.[4]

|

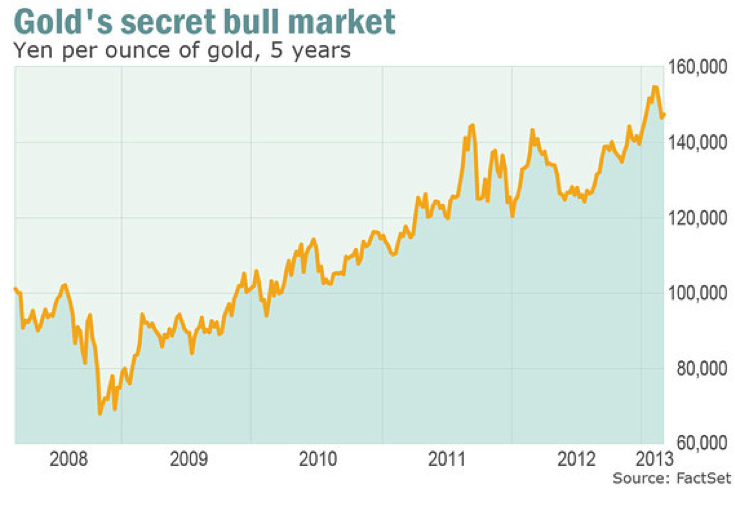

| Cena zlata v jenech dosáhla nových historických maxim |

V roce 1921 - podle Jima Rickardse - první měnová válka začala destrukcí zlaté marky ve Výmarské republice tím, že se Reichsbank (tehdejší německá centrální banka) rozhodla k tištění peněz za účelem nákupu státního dluhu. Kromě financování vládních výdajů měly tyto kroky ještě jeden cíl: znehodnotit německou marku tak, aby Německo zvýhodnilo svůj export a bylo tak schopno splácet válečné reparace. Po dvou letech v roce 1923 bylo Německo zdecimováno hyperinflací, která uvrhla do chudoby střední třídu, která neměla úspory v hmotných aktivech. Je bez jakýchkoliv diskuzí, že tato situace přispěla k nástupu fašismu.

|

| Japonský jen ztratil k americkému dolaru za posledních 6 měsíců více jak 30 % své hodnoty. |

Japonsko je v situaci, která notně připomíná tu německou

V současnosti je státní dluh Japonska ve výši 23 násobku svých daňových příjmů. Důvodem, proč mohou být tak zadluženi:

1. Výše průměrné úrokové míry z dluhu, která se pohybuje na úrovni 1,2 %.

2. Reálná úroková míra je díky deflaci cca + 1 %.

3. Podstatnou část japonského dluhu drží samotní Japonci.

Avšak Japonci vydají za úroky z dluhu takřka 1/4 svých daňových příjmů. Jejich státní rozpočet je financován z 1/2 z nových půjček. Pokud BOJ usiluje o zvýšení inflace až na hodnotu 2 % musí zároveň očekávat, že se začne zvedat průměrná úroková míra z japonského dluhu, což pouze při navýšení o 1 % představuje zvýšení nákladu na dluh o 23 % daňových příjmů. Jinými slovy, v tomto případě by japonská vláda vydala už 50 % svých daňových příjmů na úroky z dluhu.

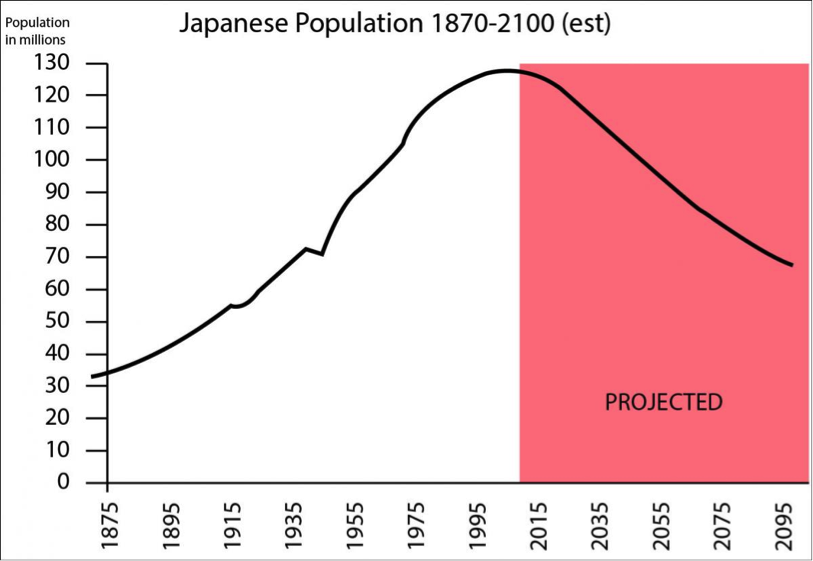

Navíc musíme počítat s pokračujícím stárnutím japonského obyvatelstva, které již nadále nebude generovat takové úspory jako doposud – naopak bude peníze ze systému čerpat a odkazovat japonskou vládu na zahraniční věřitele. Ti však nebudou ochotni půjčovat - při takové míře zadlužení - za podmínek mínusových reálných úrokových sazeb, které by vznikly dosažením inflačního cíle +2 %. Budou vyžadovat úroky mnohem vyšší, než jsou ty současné.

Japonci nezadržitelně směřují k finanční krizi. Přirozeně nikdo neodhadne, kdy se tak stane, avšak důsledky pro světovou ekonomiku by byly podstatné. Japonci jsou například největším věřitelem USA. Pokud by začali být zmítáni měnovou krizí, pak by bezesporu šáhli na devizy a začali rozprodávat americký dluh.

|

| Demografický vývoj v Japonsku[5] |

Dluhová spirála USA

V srpnu roku 2011 – za velmi vyhrocených okolností kolem navýšení dluhového stopu federální vlády USA - zlato dosáhlo svých maxim 1920 USD / unce, ratingová agentura Standard & Poor's snížila o jeden stupeň dosavadní rating USA s negativním výhledem.[6] Stalo se tak poprvé od roku 1941. Politický pat po znovuzvolení prezidenta Obamy v prvním měsíci tohoto roku opět obnažil dluhové problémy USA. Na tento stav reagovala ratingová agentura Fitch, která varovala, že v případě, že nebude posunut dluhový stop, sníží rating i ona.[7] I přesto, že se dluhový stop posunul o pár měsíců, zdá se být situace ve Spojených státech stále napjatější.

Spojené státy americké od září 2008 do září 2012 navýšily své zadlužení o závratných 6 048 mld. USD. V průměru se tak jedná o 1,5 mld. USD ročně. Tato suma představuje více jak 50% příjmů federálního rozpočtu. Pokud bychom chtěli přiblížit tamní situaci českým poměrům, pak by roční deficit České republiky musel být 500 mld. Kč ročně. Za 4 roky 2 000 mld. Kč.

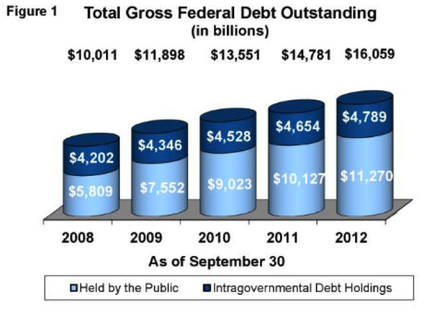

Ke konci fiskálního roku 2012 byl federální dluh 16 069 mld. USD.

|

| Celkový dluh federální vlády USA k 30. září 2012 |

Dluh USA se dělí na 2 skupiny, Public a Intragovernmental Dept. Public dluh se navyšuje půjčkami federální vládou na veřejném trhu za účelem financování deficitů. Tento dluh drží Američané, Federální rezervní systém, zahraniční investoři, zahraniční vlády a centrální banky. Intragovenmental je dluhem, který se eviduje na 239 individuálních federálních vládních účtech, jako je Sociální pojištění, Medicare apod. Pro naše účely se zaměříme na veřejný dluh a úroky, které musí federální vláda z tohoto dluhu odvádět. Za fiskální rok 2012 odvedla federální vláda na úrocích „pouze“ 245 mld. USD.

|

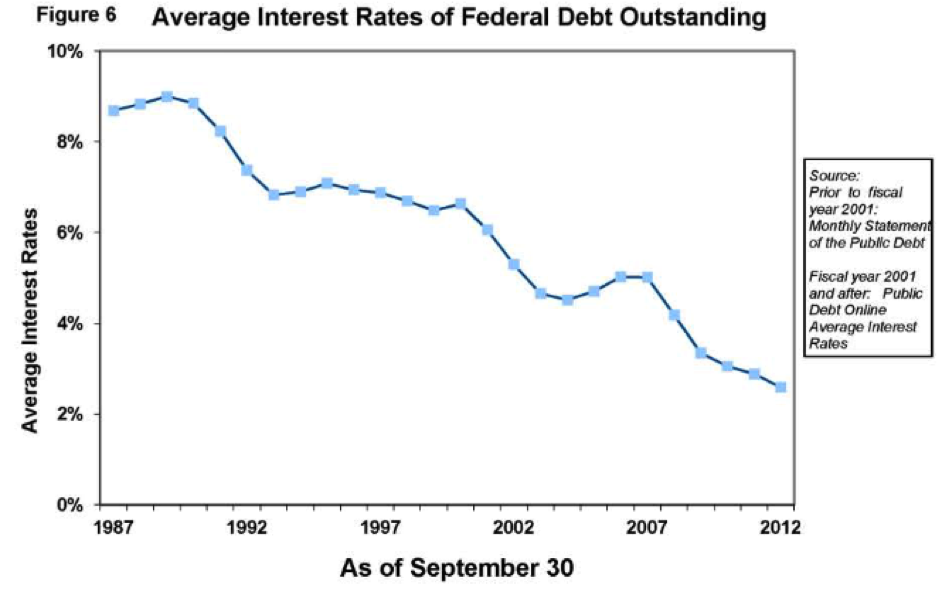

| Celkové úrokové náklady |

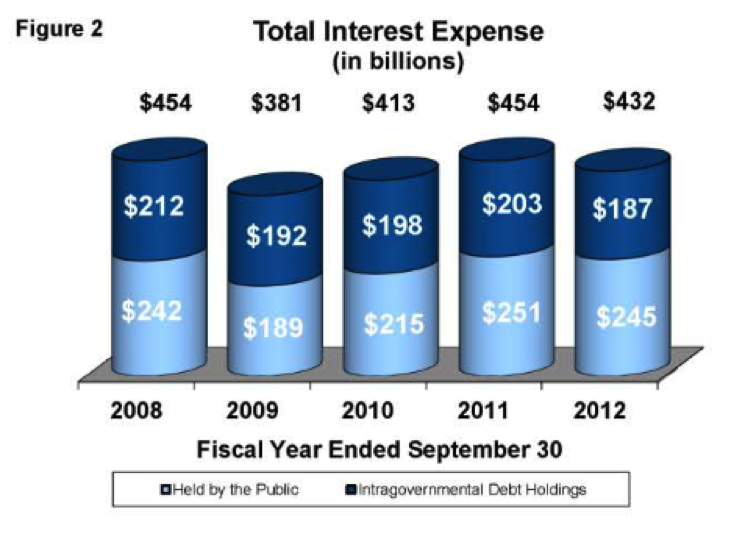

Můžeme sledovat, že úroky jsou přibližně stejné jako v roce 2008, kdy byl dluh na poloviční úrovni. Snížení dluhové služby bylo zapříčiněno snížením úrokových sazeb ze strany Federálního rezervního systému a následně kvantitativním uvolňováním. Průměrná úroková sazba z dluhu USA je na extrémně nízké úrovni, k 30. záři 2012 těsně nad 2%.

|

| Průměrná úroková sazba z dluhu k 30. září 2012. |

Federální rezervní systém (centrální banka USA) svou měnovou politikou nízkých sazeb a dosavadním zvýšením své bilance o závratných 2 000 mld. USD udržuje současný statut QUO a draze získává čas republikánům a demokratům pro to, aby se dohodli alespoň na udržitelném hospodaření federální vlády.

Politická situace v USA

„Připravte se na brutální propad ceny zlata“, tak zněla koncem ledna tohoto roku analýza Goldman Sachs, která předpokládá cenu 1200 USD za trojskou unci zlata do konce roku 2018. Důvodem má být zvýšení reálných úrokových sazeb na 2 % následkem zlepšení hospodářské situace v USA.[8] Mohli bychom nalézt mnoho dalších negativních nebo pozitivních cenových předpokladů pro zlato ze stran bank, makléřských domů nebo různých nezávislých analytiků, avšak nikdo z nich by neměl přehlížet zásadní fakta o stavu rozdělení politické moci v USA a následné konsekvence z ní plynoucí.

V minulém roce byl ve funkci prezidenta USA potvrzen dosavadní obyvatel Bílého domu Barrack Obama, za jehož vlády nárůst vládního dluhu nastal. Barack Obama je levicový prezident, jehož volební program je jasný: vysoké daně, sociální jistoty, omezení držby zbraní, tj. silná federální vláda. Barack Obama však nemá dostatečnou podporu ve Sněmovně reprezentantů, ve které drží žezlo republikánská strana. Republikáni naopak drží směr nízkých daní, nezasahování do ústavních práv (např. držba zbraní), avšak jsou pro vojenské intervence v zahraničí, které stojí nemalé výdaje[9]. Navíc v republikánské straně se podařilo stoupencům frakce TeaParty[10] ve volbách do Kongresu udržet dosavadní počet křesel. Mezi nejznámější stoupence myšlenek TeaParty patří Ron Paul[14], který se dokonce ucházel o prezidentský úřad a na své myšlenky tak ve značné míře upozornil. Program Rona Paula – jež byl označen za duchovního otce novodobé TeaParty[11] – je zřetelný a jasný: malá federální fláda, zrušení Federálního rezervního systému apod.

Spojené státy v současnosti čelí historické výzvě: buď budou schopny ve velmi brzké době – nejlépe již v tomto roce – najít reálnou dohodu, která povede ke snížení každoročního deficitu federální vlády na udržitelnou úroveň, nebo budou vystaveny následkům blížící se dluhové spirály, která povede v lepším případě k velké inflaci, v horším pak k hluboké měnové nestabilitě vedoucí k novému měnovému uspořádání ve světě. V každém scénáři bude hrát zlato svou nezadatelnou roli.

Velká inflace

Velkou inflací spojené státy trpěly v 80. letech minulého století. Cena zlata tehdy dosahovala úrovně 800 usd / unce. V roce 1971 přitom stála přibližně 35 USD.

Tehdejší předseda Fedu Paul Volcker bojoval proti vysoké inflaci zvýšením úrokových sazeb a dostal ji tak plně pod svou kontrolu. Tehdy však byly Spojené státy ve zcela jiném postavení než dnes. HDP USA tvořila především průmyslová výroba, díky které bylo možné tomuto problému efektivně čelit. Dnes však převážnou část HDP USA tvoří služby postavené na finančním průmyslu a spotřebě. Je tedy otázkou, zda jsou Spojené státy schopné - i přes současnou energetickou revoluci způsobenou novými technologiemi těžby zemního plynu a ropy - se s případnou velkou inflací vypořádat tak, jako v minulosti.

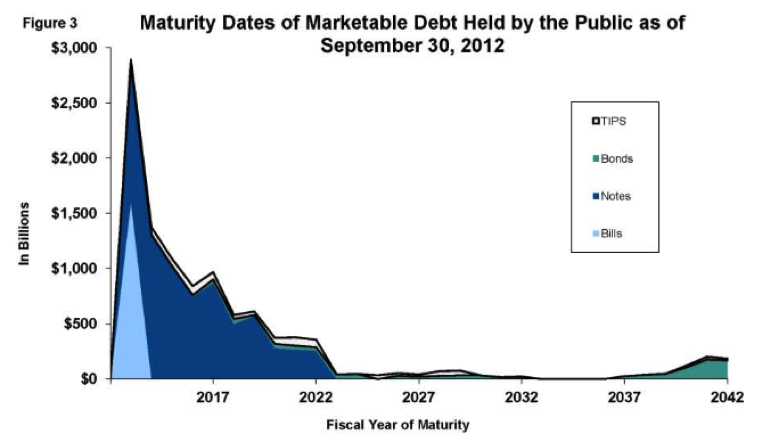

V následujících 4 letech budou USA potřebovat profinancovat více jak 58% svého dosavadního dluhu, což je 6 225 mld. USD. Navíc Spojené státy se chystají tento rok zadlužit o dalších 1 200 mld. USD[12]. Kdo a za kolik jim půjčí?

|

| Struktura dluhu dle data splatnosti |

V zásadě máme 2 skupiny investorů:

1) na jedné straně stojí držitelé úspor v USD, kteří stále ještě držbu amerického dluhu vidí jako jednu z mála bezpečných investic a jsou ochotni jej držet za nadále nízkých úrokových sazeb;

2) na straně druhé pak stojí investoři, kteří pokládají výnos z amerického dluhu vzhledem k výkonnosti ekonomiky USA, velikosti dluhu apod. za nedostatečný, a tak dluhopisy opouští a nahrazují jej investicí, která v daném riziku přinese větší výnos nebo v očekávání vysoké inflace zcela opouští držbu amerického dolaru a nahrazuje jej investicemi do reálných aktiv.

K této skupině musíme přičíst ještě třetí subjekt a tím je Federální rezervní systém. V současnosti drží 1700 mld. USD dluhu USA. A pro rok 2013 si nachystal „munici“ ve výši 45 mld. USD měsíčně, což je dalších 540 mld. USD. Je nutné mít na paměti, že 94 % utržených úroků z vládního dluhu vrací FED zpět do federálního rozpočtu. 6 % si rozdělují akcionáři FEDu. Zbývající část pro rok 2013 může zajistit tisknutím peněz posedlé Japonsko, dále arabské státy a institucionální investoři, kteří budou nadále neochvějně věřit USA.

Jak vysoké úrokové sazby jsou Spojené státy schopné unést?

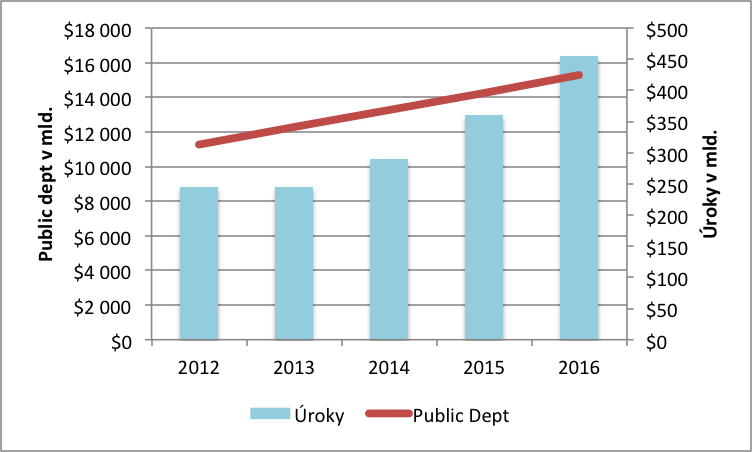

Každé 1 % navýšení úrokových sazeb představuje pro Spojené státy nesmírnou zátěž. Kdyby FED začal zvyšovat úrokové sazby počínaje říjnem 2013 každoročně v průměru o 1 procentní bod, pak by na konci roku 2016 platila federální vláda úroky ve výši více jak 450 mld. USD z veřejného dluhu. Nezapomeňme na dalších 200 mld. úroků z dluhu plynoucího do sociálního pojištění apod.

|

| Model vývoje úrokových nákladů do konce roku 2016 |

Sledujme reálné úrokové sazby, ne rétoriku FEDu

Aktuální roční cenová inflace v USA je 1,595 % a úrok z jednoletých dluhopisů 0,17 %. Reálná úroková sazba je tak - 1,425 %. Jedná se o směrodatnou hodnotu, neboť ten, kdo v současnosti nakupuje americký dluh ví, že bude prodělávat ročně více jak 1,5 %. V případě zvyšování sazeb by navíc odepsal významné ztráty z kurzové hodnoty dluhopisů (včetně FEDu).

Jak ve svém reportu uvedla již dříve Erste Group, pro zlato jsou příhodné podmínky tehdy, pokud jsou reálné úrokové sazby v mínusovém teritoriu nebo až na úrovni plus 3 %. Od 3 % výše pak zlato vykazuje pokles.[13]

Za stávající cenové inflace cca 1,6 % mluvíme o navýšení úrokové sazby u jednoletých dluhopisů o více jak 4,5 %. Tuto úroveň jsme naposledy mohli vidět před vypuknutím finanční krize v letech 2006,2007. Tehdy byl však veřejný dluh USA poloviční.

Zvyšování úrokových sazeb by představovalo pro federální vládu náklady, které nejenom, že si nemůže dovolit, ale také tyto kroky politici a centrální bankéři pokládají za zbytečné. Dosáhnutí reálné úrokové sazby na hodnotu + 3 % do konce roku 2018 je podle nás – za současné situace - vysoce nepravděpodobné.

--- KONEC DRUHÉ KAPITOLY ---

|

Roman Pilíšek hlavní ekonom společnosti ZLATÉ REZERVY |

Reference:

[1] http://zpravy.kurzy.cz/345773-japonsko-spusti-dalsi-uvolnovani-monetarni-politiky/

[2] E15 8. Března 2013

[3] http://www.patria.cz/zpravodajstvi/2304324/boj-s-novym-sefem-prekonala-ocekavani-trhu-rozsiri-qe-na-dvojnasobek.html

[4] http://www.zlaterezervy.cz/clanky/zajimavy-vyber/japonsky-penzijni-fond-se-obraci-ke-zlatu

[5] http://www.financialsense.com/contributors/grant-williams/janus-cassandra-pollyanna

[6] http://ekonomika.idnes.cz/usa-prisly-poprve-v-historii-o-spickovy-uverovy-rating-p2g-/eko-zahranicni.aspx?c=A110806_071803_eko-zahranicni_taj

[7] http://www.patria.cz/zpravodajstvi/2242583/fitch-rating-usa-je-ohrozen-neshodnou-li-se-na-navyseni-dluhoveho-stropu.html

[8] http://www.investicniweb.cz/fx-komodity/komodity/2013/1/30/clanky/pripravte-se-na-brutalni-propad-ceny-zlata/

[9] Zde dát výdaje USA na obranu

[10] http://en.wikipedia.org/wiki/List_of_Tea_Party_politicians

[11] http://www.theatlantic.com/magazine/archive/2010/11/the-tea-partys-brain/308280/

[12] http://www.treasury.gov/press-center/press-releases/Pages/tg1734.aspx

[13] http://www.zlaterezervy.cz/clanky/zajimavy-vyber/zprava-o-zlate-od-erste-group-research-z-roku-2012-prvni-dil-zaporne-urokove-sazby

[14] http://www.zlaterezervy.cz/clanky/analyzy-komentare/kdo-je-ron-paul

Tagy: Gold Outlook 2013 - vyhodnocení a predikce dlouhodobých trendů na trhu zlata a stříbra