Jak obchodování na COMEXu ovlivňuje cenu vzácných kovů

1. 6. 2015, Jan Železník

Londýnská burza je považována za největší burzu se zlatem, neboť je na ní denně zobchodováno největší množství zlata na světě. Avšak zdaleka nemá současně největší vliv na jeho cenu. O transakcích na londýnské burze se příliš nedozvíme. LBMA je totiž podle slov jednoho analytika „nejneprůhlednější a nejnetransparentnější finanční organizací na světě. Neposkytuje žádné detailní informace o čemkoliv.“

COMEX a jeho původní funkce

Naproti tomu newyorský COMEX je burzou, která nejvíce hýbe s cenou zlata a stříbra. COMEX dominuje nade všemi světovými burzami, počínaje Londýnem a konče Šanghají. Fyzické dodávky zlata na COMEXu jsou však oproti uváděným burzám nepatrné.

Obchody na COMEXu jsou derivátového druhu, tzn., že se zde obchodují „futures“ kontrakty. Jedná se o papírové obchody, při kterých může být nabídka či poptávka po zlatě nebo stříbře v podstatě neomezená. Dominanci COMEXu můžete jednoduše poznat i podle toho, že než začnou hlavní obchodní hodiny této burzy (14.20 – 19.30 SEČ), trh se zlatem se pohybuje v nízkém rozpětí. Jsou i případy, kdy se zlato pohne o více než 1 % před nebo po uzavření hlavní obchodní seance, ale jsou to spíše výjimky.

Proč COMEX dominuje takovým způsobem? Původní funkce trhu s futures kontrakty byla taková, při níž si skuteční producenti či těžaři zlata mohli zajistit cenu své budoucí produkce (stejné pravidlo platilo i u jiných burz, např. burza CBOT v Chicagu, na které se obchodují plodiny).

Pokud těžař zlata usoudil, že cena zlata na burze je pro něj právě zajímavá, mohl svou produkci (nebo její část) prodat za aktuální cenu s tím, že dodání komodity proběhne do určitého data v budoucnu. Tento těžař prodal např. již v květnu futures kontrakt s dodáním v prosinci. Název tohoto kontraktu vypadá takto - FUT GC dec 2015. Odborně se tato operace nazývá hedgeování (zajištění) produkce.

Současný trh s futures kontrakty již zdaleka neslouží k těmto původním účelům.

Commercials vs. Non-commercials

Na newyorské burze COMEX se dnes především spekuluje mezi dvěma hlavními kategoriemi obchodníků. Na jedné straně jsou to commercials a na straně druhé non-commercials.

V případě zlata by měli patřit mezi commercials: producenti, těžaři, rafinéři a swapoví obchodníci. Nenechejte se však zmýlit definicí commercials – ano, měli by mezi nimi být výše uvedené subjekty, ale commercials tvoří dnes převážně obchodní banky (bullion banky) a finanční instituce. Ještě jsem se setkal s takovým názorem, že právě tyto obchodní banky zastupují těžaře a hedgeují jejich produkci. To může být pravda, ale skutečně pouze v ojedinělých případech. Ve větší části tyto banky obchodují na vlastní účet a za účelem vlastní spekulace.

Mezi non-commercials řadíme: velké spekulanty, obchodníky, kteří jsou klasifikování jako „managed money“ a „other reportables“. Těmito obchodníky jsou převážně technické fondy, které jak již z názvu vyplývá, obchodují na základě technických signálů. Jejich cílem je dosažení zisku a téměř nikdy nepožadují dodání fyzické komodity, nebo sami fyzickou komoditu nedodávají.

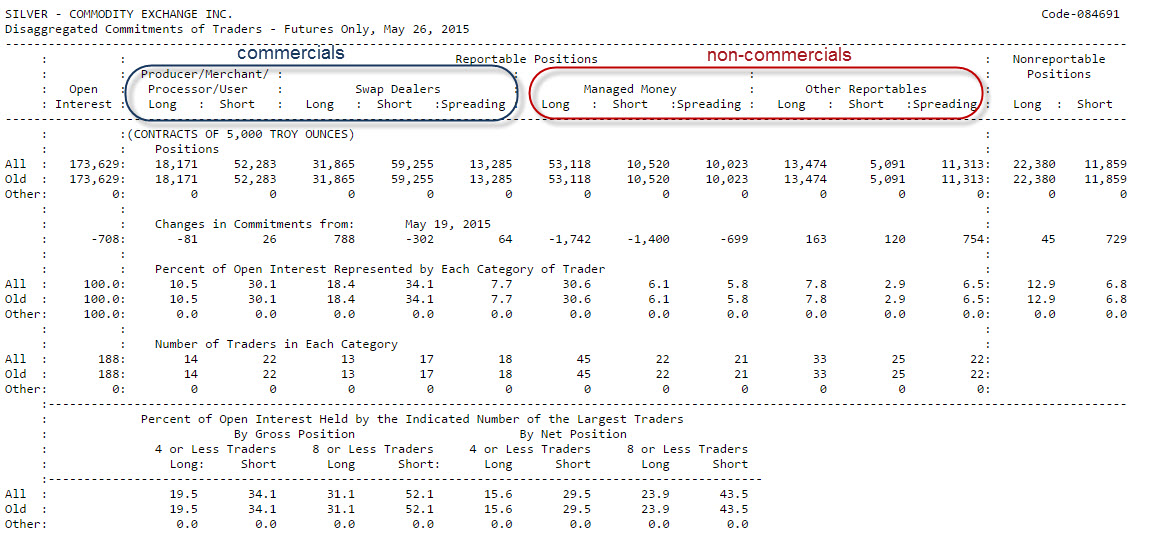

Výše uvedené skupiny jsou přesně definovány v COT (Commitments of Traders). COT report je zpráva, kterou každý týden vydává komise CFTC. V této zprávě se můžete dočíst, jak se změnily pozice mezi jednotlivými kategoriemi. Nutno podotknout, že kromě 2 výše uvedených kategorií se dočtete v reprotu COT ještě o třetí menší kategorii s názvem „non-reportables“. To je skupina malých spekulantů, jejichž pozice se sledují minimálně, jelikož mají jen nepatrný vliv na cenu. Někteří analytici kritizují COT reporty kvůli jejich důvěryhodnosti. Theodore Butler, který analyzuje COT reporty již více jak 20 let, o tom silně pochybuje a dodává: „Pokud bychom se jako analytici nemohli spolehnout na COT report, tak už skutečně netuším, podle čeho bychom měli analýzy provádět. COT reporty nám poskytují reálná data a fakta, která jsou tolik nutná pro fundovanou analýzu. Přeci nebudu provádět analýzu na základě pocitů!“

|

| Výtah z reportu COT pro futures kontrakty na trhu se stříbrem ke dni 26.5.2015 |

Velké cenové pohyby na trzích zlata a stříbra se dějí hlavně proto, že si 2 skupiny spekulantů (commercials a non-commercials) „přehazují“ jednotlivé kontrakty. Oproti LBMA nám poskytuje burza COMEX mnohem více informací o tom, kdo nakupuje a kdo prodává. O této skutečnosti se dozvíme např. z již zmiňovaného reportu COT nebo také z „Bank Participation Report“, který bývá zveřejňován 1x měsíčně. Jména nebo názvy konkrétních subjektů zde nenajdete, ale s jistou dávkou důvtipnosti můžete odhadovat, kdo při poklesu či růstu ceny zlata nakupoval a kdo prodával.

Pokud např. cena zlata roste a report COT ukáže, že commercials zvýšily své čisté prodejní (net SHORT) pozice, tak víme, že commercials prodávaly. A jelikož má každá transakce svou protistranu, souběžně s tím někdo nakupoval. Odpověď nalezneme také v COT reportu, kde vidíme, že se zvedly čisté nákupní (net LONG) pozice „managed money“. COT report udává také pozice 4 a 8 největších obchodníků.

Net SHORT pozice vypočítáme tak, že od celkových SHORT pozic odečteme celkové LONG pozice.

Net LONG pozice vypočítáme tak, že od celkových LONG pozic odečteme celkové SHORT pozice.

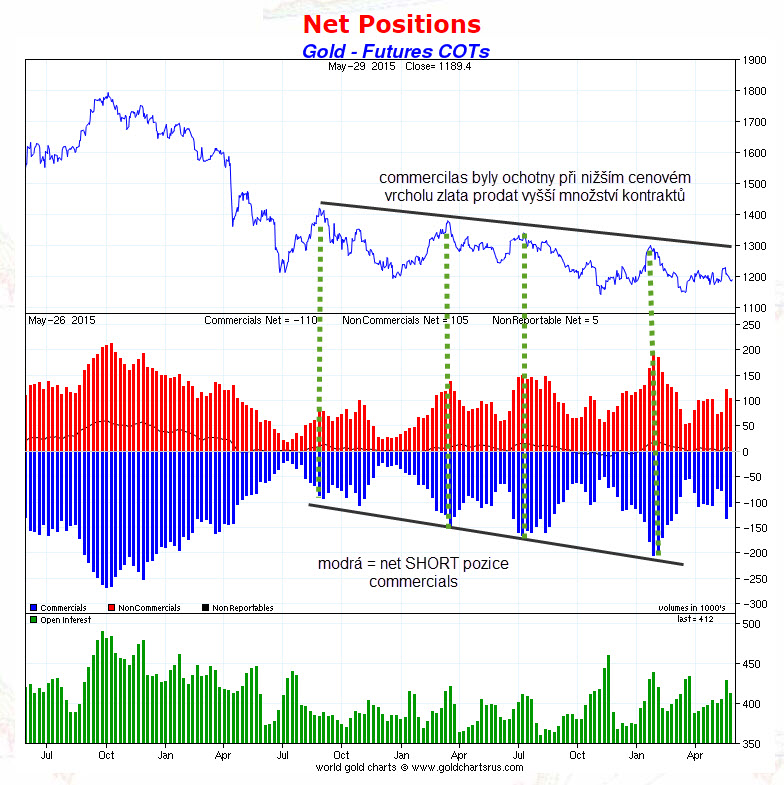

Podle celkového stavu jednotlivých pozic můžeme částečně předvídat, zda bude cena zlata růst či klesat. Především výše celkových čistých prodejních (net SHORT) pozic commercials může být jistým vodítkem. Commercials se totiž zpravidla nacházejí na správné straně trhu a existuje jedno rčení – „never fight with commercials „ (nikdy nebojujte s commercials). Níže v grafu můžete vidět, jak celková výše net SHORT pozic commercials ovlivnila cenový vývoj zlata v uplynulých 2 letech.

|

| Cenový vývoj zlata za poslední 3 roky, net SHORT pozice commercials (modrá), net LONG pozice non-commercials (červená) a celkový počet otevřených pozic - open interest (zelená) |

Je pozoruhodné, že commercials byly ochotny při nižší ceně kovu prodat mnohem vyšší množství kontraktů. Tzn., že souběžně s tím byla druhá skupina ochotna při nižší ceně zlata kupovat mnohem větší množství kontraktů. To je docela logické. Proto vyvstává otázka, co vede commercials k tomu, že prodávají tak agresivně při nižších cenových vrcholech? Pokud by tyto commercials byly skuteční těžaři či producenti zlata, nebylo by snad v jejich zájmu prodat svou vlastní produkci za co možná nejvyšší cenu, je-li právě takový zájem o nákup? Zajisté ano. Renomovaný analytik na COT reporty Theodore Butler ze společnosti Butlerresearch se domnívá, že skutečným důvodem pro tak agresivní prodeje commercials je kontrola ceny vzácných kovů, což v podstatě znamená jejich manipulaci.

Je také téměř neuvěřitelné, že commercials vždy nakupují při velkých cenových poklesech a vždy prodávají jakoukoliv větší cenovou rally. Mnoho předplatitelů služeb Butlerresearch se dotazovalo, jak je možné, že managed money jsou stále voděny commercials za nos a vstupují do LONG pozic chvíli předtím, než se cena vytočí a klesne opět dolů a naopak do SHORT pozic, kdy je trh v blízkosti cenového dna a vzápětí nastane odraz ceny. Jednoduše řečeno – taková je opakující se skutečnost. Managed money obchodují převážně podle klouzavých průměrů a přidávají ke svým pozicím, pokud se komodita pohybuje dále jejich směrem. Největších objemů je dosahováno, když je protnut 50denní nebo 200denní průměr. 100denní průměr má menší význam. Je ale pravdou, že většina z nich nakonec realizuje ztráty, zatímco většina commercials počítá zisky. Byly i případy, kdy comemrcials prodělaly. Např. v červenci, srpnu a září 2011 byly menší commercials, které Butlerresearch nazývá pracovně Raptors (menší obchodní banky), nachytány na SHORT straně a dostaly se do „shortsqueeze“. Především z tohoto důvodu cena zlata tehdy prudce akcelerovala během 2 měsíců z ceny 1.600 USD na 1.900 USD. Nebo na podzim 2014 to byly opět Raptors (menší obchodní banky), které prodělaly na trhu se stříbrem, když naopak držely přibližně od ceny 20 USD LONG stranu, ale stříbro dále klesalo, až k hodnotě 14,20 USD. Tehdy mnohé z nich utržily velké ztráty, zatímco technické fondy z kategorie managed money realizovaly zisky na SHORT straně. To jsou však ojedinělé případy. Zpravidla vydělávají jen commercials a manged money se chovají jako Pavlovovi psi.

Největší týdenní změna pozic v historii COMEXu - reportovaný týden do 19.5.2015

Změna pozic jednotlivých kategorií na zlatě a stříbře v předposledním reportovaném týdnu do 19.5.2015 mě vedla k napsání tohoto článku. Tato změna byla totiž tak dramatická (největší v historii COMEXu), že stojí za to, adekvátně ji vysvětlit a přirovnat k jiným trhům, např. k trhu s mědí nebo ropou.

Trh se stříbrem

Na trhu se stříbrem zvýšily v uváděném týdnu commercials své čisté prodejní pozice o 24.400 kontraktů, což je ekvivalent 122 mil. uncí stříbra. Managed money zvýšily naopak své čisté nákupní pozice o 28.200 kontraktů, což je ekvivalent 141 mil uncí stříbra.

Denně se světovou těžbou vyprodukuje 2,3 mil. uncí stříbra, což znamená, že commercials prodaly 53 dnů světové produkce a managed money koupily 61 dnů světové produkce a to vše během jediného týdne (5 obchodních dnů).

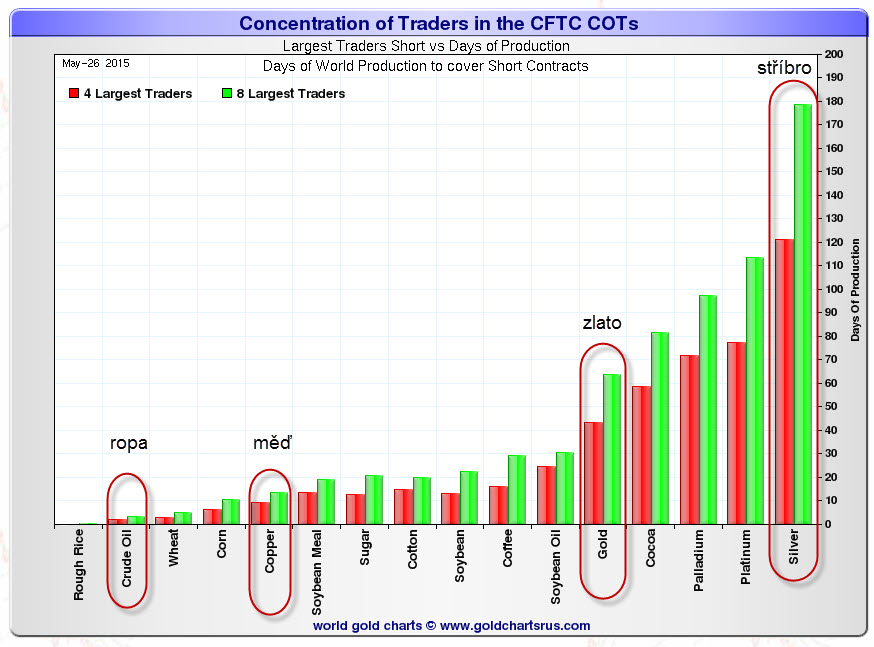

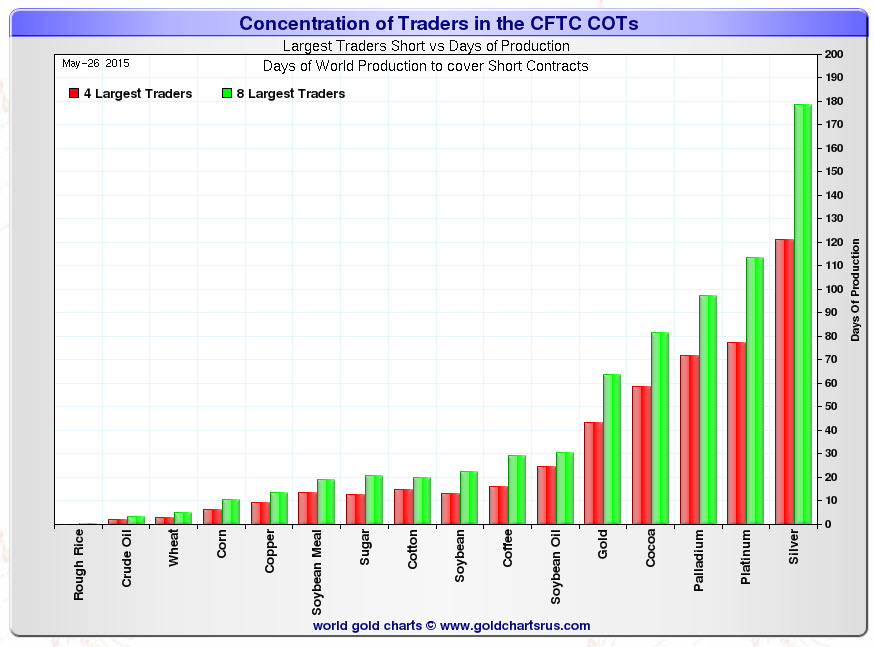

Navíc k tomu, 8 největších obchodníků na COMEXu (Velká 8) má prodáno v objemu 376 mil. uncí, což je 163 dnů světové produkce stříbra.

Jedinou možnou metodou, která by nám ukázala, jak byly prodeje na trhu stříbra extrémní, je porovnání s ostatními komoditami. Všechny fyzické komodity musí být vyprodukovány, a proto je vhodné toto porovnání udělat vůči dnům světové produkce těchto komodit.

Trh s mědí

Pokud by bylo např. na trhu s mědí prodáno nebo koupeno 53 resp. 61 dnů světové produkce mědi (50.000 tun za den) během jediného týdne, tak jako se stalo v případě stříbra, jednalo by se celkem o 210.000 a 240.000 futures kontraktů. Takové množství by bylo ale nemožné prodat či koupit, jelikož celkový počet otevřených kontraktů (open interest) na trhu s mědí je 180.000. A dále koncentrované SHORT pozice 8 největších obchodníků dosahují na trhu s mědí 15 dnů světové produkce vs. 163 dnů světové produkce na stříbře.

Trh s ropou

Pokud by bylo na trhu s ropou (NYMEX) prodáno 53 dnů světové produkce ropy (93 mil. barelů za den) během jednoho týdne, jednalo by se celkem o 5 mld. barelů neboli 5 mil. futures kontraktů. Ropný trh NYMEX je největším derivátovým trhem na světě a celkový počet otevřených pozic (open interest) nyní dosahuje 1,6 mil. kontraktů. Bylo by tedy nemožné pro jakoukoliv skupinu spekulantů prodat nebo koupit 53 dnů světové produkce ropy, a to ani během celého roku, natožpak během jediného týdne, jak se stalo na trhu se stříbrem. A v termínu koncentrovaných pozic 8 největších obchodníků na NYMEXu se jedná o 4 dny světové produkce ropy vs. 163 dnů světové produkce stříbra.

Situace na trhu se stříbrem je dle výše uvedených porovnání doslova groteskní.

Trh se zlatem

Na trhu se zlatem bylo během uplynulého reportovaného týdne prodáno 55.000 kontraktů, což je ekvivalent 5,5 mil. uncí, resp. 20 dnů světové produkce zlata. Jen pro srovnání uvedu, že globální roční hedgeovací aktivita dosáhla v roce 2014 přibližně 1,5mil. uncí. Na trhu se zlatem však bylo prodáno během jediného týdne více než 3násobné množství zlata. Domníváte se ještě, že tyto pozice představují skutečný hedge těžařů zlata? 8 největších obchodníků na zlatě drží koncentrované SHORT pozice v objemu 16,4 mil. uncí, což představuje 60 dnů světové produkce zlata vs. 163 dnů světové produkce stříbra.

Závěr

Máme zde tedy komoditu - stříbro, které klesá více než 4 roky a jeho cena se nachází 70 % pod maximálním cenovým vrcholem a je na hranici produkčních nákladů některých těžařů. Podle běžného úsudku byste se domnívali, že komodita na tak nízké úrovni bude mít také velmi nízké koncentrované SHORT pozice. Avšak stříbro má tyto pozice největší ze všech světových komodit a co je navíc skutečně paradoxní, koncentrované SHORT pozice na stříbře jsou dvojnásobně vyšší než jeho koncentrované LONG pozice.

|

| Počet dnů světové produkce jednotlivých komodit k pokrytí koncentrovaných SHORT pozic u 4 a 8 největších obchodníků |

Theodore Butler na závěr uvádí: „Trh se zlatem i stříbrem se stal velkým hřištěm pro 2 skupiny spekulantů, kteří diktují světovou cenu zlata a stříbra jeho skutečným producentům, těžařům a investorům. Jedna skupina těchto spekulantů je ale tak mocná (commercials), že ani samotná komise CFTC nebo představitelé burzy CME nezvednou proti ní jediný prst. Několikrát jsme přece mohli slyšet, že největší obchodní banky jsou prostě „příliš velké na to, aby padly“. A navíc je zde dobrý důvod pro to, proč ještě nevznikla otevřená legitimní debata o této záležitosti. A sice - legitimní debata totiž není možná! Pokud někdo nemůže bránit neubránitelné, pak je lepší, když k tomu vůbec nedojde a celá věc půjde do ztracena.“

Z historie lze ale přenést jedno velké ponaučení – žádná manipulace či machinace nezůstala nakonec nepotrestána. V případě těchto velkých bank by mohl nastat trest, který by zařídil trh samotný. Jednalo by se o „short squeeze“ historických proporcí. Zatím ale takový „squeeze“ není na pořadu dne.

Zdroj: butlerresearch, sharelynx, cftc

POUČENÍ O RIZICÍCH

INFORMACE UVEDENÉ V TOMTO ČLÁNKU PŘEDSTAVUJÍ POUZE SUBJEKTIVNÍ NÁZOR AUTORA. NEJEDNÁ SE O FINANČNÍ PORADENSTVÍ NEBO INVESTIČNÍ DOPORUČENÍ.

NENABÍZÍME ŽÁDNÉ ANALÝZY NEBO DOPORUČENÍ TÝKAJÍCÍ SE NÁKUPU INVESTIČNÍCH INSTRUMENTŮ NEBO MOŽNOSTÍ OBCHODOVAT NA FINANČNÍCH TRZÍCH.

NENESEME ŽÁDNOU ODPOVĚDNOST ZA TO, CO ČTENÁŘ UČINÍ NA ZÁKLADĚ NÁZORŮ ZDE PUBLIKOVANÝCH. VÍCE O UŽÍVÁNÍ STRÁNEK ZDE.

{kind=link}