Proč cena zlata kolabuje? Kdy se propad zastaví? A kde je ta slibovaná inflace?

10. 7. 2013, Roman Pilíšek

Někteří příznivci zlata, kteří viděli kultovní film Matrix, mohou pociťovat při aktuálním pohledu na trh zlata stejnou životní zradu, kterou cítil filmový hrdina Neo poté, co si vybral červenou pilulku. Pokud jste film Matrix doposud neviděli, doporučuji vám jej zhlédnout. Neboť mezi povrchem a jádrem věci mnohdy existuje propastný rozdíl.

Na povrchu

Když v polovině dubna započal pokles ceny zlata proražením dvouletého cenového pásma, byl tento okamžik pro mnohé technické obchodníky signálem k tomu, že zlato – navzdory světově bezprecedentnímu tisku peněz – započalo sestupný směr. Předmětným katalyzátorem měl být údajný výprodej zlatých rezerv Kyprem a spekulace o výprodeji zlatých rezerv Itálie, Španělska apod. K tomu všemu začala mediální kampaň významných bankovních domů o negativním výhledu ve vývoji cen drahých kovů. Toho času jsme věc komentovali v článku „Současný medvědí sentiment na trhu zlata a stříbra stojí na chatrných základech“.

Klasickými technickými obchodníky jsou převážně subjekty, které disponují podstatným kapitálem, rozsáhlou moderní informační infrastrukturou a matematicky nadaným personálem. Jejich motivem je hledat trhy, které nabízí v relativně krátkém období zajímavý potenciál zisku. Drahé kovy se tedy vzhledem k jasnému technickému proražení přímo nabízely. Shortování papírového komoditního trhu je vždy excelentní způsob. Vysoká likvidita, nízké marže (zálohy) a takřka 24hodinové obchodování.

Po první výprodejové vlně nastala stabilizace cen na úrovni 1320 až 1450 USD / unce. Investoři do zlata a stříbra, kteří pohlížejí na drahé kovy zcela z jiného úhlu pohledu než krátkodobí hráči, se doslova střemhlav vrhli na nákupy a obchodníci zaznamenali tržby takřka ve stejné výši, jako když „krachovaly“ Spojené státy americké v druhé polovině roku 2011, kdy cena zlata a stříbra dosáhla svých maxim.

Avšak ve středu 19. 6. 2013 po zasedání měnového výboru FEDu vystoupil guvernér Ben Bernanke, který na tiskové konferenci ve věci odkupu dluhopisů (tzv. kvantitativní uvolňování) oznámil, že „pokud se věci (americká ekonomika) začnou vyvíjet jak čekáme, budeme odkupy snižovat. Můžeme s tím začít v roce 2013, v roce 2014 odkupy zastavit“.[i]

I přesto, že trhy drahých kovů nezaznamenaly v prvopočátku žádné ztráty, nakonec v nočním obchodování – kdy je velmi nízká obchodní aktivita – byly proraženy krátkodobé technické úrovně podpory – u zlata 1320 USD / unce. Jednalo se tak o další technický signál, který do trhu přivedl další prodeje a za podpory mediální „masáže“, která neustále opakovala slova, které pronesl Ben Bernanke, cena zlata dorazila v pátek 28. června na psychologickou úroveň cca 1200 USD / unce (přesněji 1180).

Přibližně v tomto duchu jsme mohli sledovat pád cen drahých kovů v mediálním finančním mainstreamu. Co naplat, že k žádnému výprodeji zlatých rezerv nedošlo a zastavení odkupu dluhopisů ze strany FEDu je pouze další epizoda z „bájí a pověstí“, kterých už bylo napsáno od počátku krize 2008 stohy. Pro propad cen postačovala pouze informační a technická spekulace. S fundamentem to nemá nic společného.

A zde narážíme na podstatný rozdíl mezi pohledem technickým (spekulačním) a fundamentálním. Zatímco spekulanti přirozeně hledají krátkodobé zisky, fundamentální investoři – mezi které patří převážná část držitelů fyzického zlata – pohlížejí na zlato z čistě dlouhodobého významu. V anketě na stánkách www.zlaterezervy.cz odpovědělo více jak 80 % dotázaných, že své prostředky drží ve zlatě 5 a více let. 58 % pak 10 a více let. Dlouhodobost je základním předpokladem efektivní obrany před systémovým rizikem, které ve finančním systému permanentně narůstá. Zkrátka nevíte, kdy k vypadnutí tzv. kostlivce ze skříně dojde, ale víte, že tam je.

V jádru

Většina hlavních médií informovala o tom, kdo na trhu zlata prodával a předháněla se ve výčtu investičních fondů a známých investorských tváří. Ale málokdo reportoval o tom, kdo nakupoval - každá jednotlivá transakce má stranu prodávajících i kupujících.

Při současném poklesu ceny byly hlavními kupujícími na burze COMEX subjekty v kategorii commercials (převážně investiční banky, producenti). Začátkem října 2012, kdy se cena zlata pohybovala těsně pod úrovní 1.800 USD za unci držely commercials přibližně 269.000 SHORT kontraktů (26,9 mil. uncí – 836 tun). Aktuálně (2.7.2013) drží commecials 22.800 SHORT kontraktů. Během posledních 9 měsíců uzavřely commercials více jak 90 % svých SHORT pozic. To je nejnižší stav těchto pozic za posledních 12 let (naposledy v prosinci 2001) !!! Stav otevřených pozic commercials je klíčovým ukazatelem pro relevantní odhad budoucího vývoje cen zlata. Zpravodajství o stavu pozic přinášíme v našich pravidelných týdenních reportech.

Na straně prodejců byly v posledních měsících převážně subjekty v kategorii non-commercials /large speculators/ (investiční a technické fondy) a non-reporting traders /small speculators/ (drobní investoři) – tyto kategorie se označují jako "weak hands". Právě tuto skutečnost chceme nyní lépe objasnit. Tyto technické fondy a drobní investoři byli doslova „vlákáni“ do trhu na stranu SHORT skrze velmi negativní sentiment na trhu – viz výše. Avšak jedná se o nejslabší SHORT prodejce vůbec. Pokud jsou technické fondy na LONG straně, téměř nikdy nepožadují fyzické dodání komodity. Pokud jsou naopak na SHORT straně (jako nyní většina z nich), nejsou téměř schopny dodat tuto komoditu ve fyzické podobě. Také se nedomníváme, že by fyzické dodání komodity bylo v obchodním plánu technických fondů. Technickým fondům jde pouze o otevření pozice, uzavření pozice a zrealizování zisku. S koupí či dodáním fyzické komodity nemají nic společného.

Historické množství spekulativních SHORT pozic bude muset být jednoho dne uzavřeno. Otázkou jen zůstává, při jaké ceně tyto kontrakty začnou být ve větším počtu uzavírány? Technické fondy obchodují převážně s pomocí klouzavých průměrů (50denní a 200denní). Aktuálně je cena zlata i stříbra od těchto průměrů ještě dosti vzdálena, ale dá se předpokládat, že až se ceny dotknou výše uvedených průměrů, bude to pro technické obchodníky signálem k uzavírání svých SHORT pozic. A jelikož SHORT pozice v sobě zahrnuje možnost neomezené ztráty, jsou tyto pozice ze strany technických fondů a spekulantů na pokles uzavírány velmi agresivně, pokud cena začne růst, často tzv. za „market“. Ze všech možných druhů nákupních příkazů je příkaz k uzavření short pozice (short covering) ten nejagresivnější (pokud jste v short pozici, může být za určitých okolností vaše ztráta neomezená, jelikož podkladové aktivum nemá horní hranici, kam až by mohla cena vyrůst. Naopak jste-li v long pozici, vaše ztráta je maximální tehdy, pokud se podkladové aktivum stane bezcenným, má nulovou hodnotu).

Co může vyvolat rychlý návrat cen zlata?

Například reakce finančních trhů na FEDem avizované ukončení kvantitativního uvolňování. Třeba výnos 10letých amerických dluhopisů od začátku května vyskočil z hodnoty 1,66 % až na současných 2,52 %. Jedná se tak o více jak padesátiprocentní skok. V naší analýze Gold Outlook 2013 – Dluhové spirály Japonska a USA jsme popisovali, v jaké míře budou Spojené státy americké nuceny čelit zvyšujícím se nárokům na financování veřejného dluhu v případě, že FED přestane s odkupem dluhopisů a kam tato situace povede.

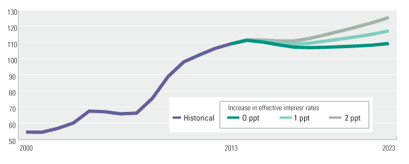

Na níže uvedeném grafu je ukázána projekce dluhu USA k HDP při navýšení průměrné úrokové sazby o 1 až 2 %.

|

| Odhad růstu zadlužení federálního rozpočtu USA k HDP v závislosti na růstu úrokových sazeb. Zdroj: sprott.com. |

Dobrovolné rezervy u FEDu

Avšak výše uvedené nepředstavuje prozatím takový problém, jako je současný stav dobrovolných (přebytkových) rezerv, které mají obchodní banky uloženy na svých účtech u FEDu. I přesto, že níže uvedené řádky budou mít poněkud techničtější podobu, je v zájmu každého čtenáře, aby textu věnoval zvláštní pozornost. Je odpovědí na to, proč se doposud cenová inflace v USA nerozbujela tak, jak bylo tištění peněz ze strany FEDu v průběhu několika minulých let aplikováno.

O dobrovolných (přebytkových) rezervách se v učebnici měnové politiky od prof. Ing. Josefa Jílka, CSc. (vrchního experta České národní banky a špičkového a uznávaného odborníka v řízení finančních rizik, v teorii a praxi bankovnictví, ve finančních trzích a v měnové politice, a to v České republice i ve světě) píše: “Přebytkové rezervy, nazývané také volnými rezervami, jsou přebytkem likvidity obchodních bank nad úroveň rezervního požadavku na rezervním účtu u centrální banky. Vzhledem k tomu, že přebytkové rezervy se nikdy neúročí, mají banky zájem udržovat přebytkové rezervy na minimální úrovni.”[ii]

Toto tvrzení však již od roku 2008 alespoň v případě politiky FEDu není pravdivé. Pověstné „nikdy neříkej nikdy“ se opět potvrdilo.

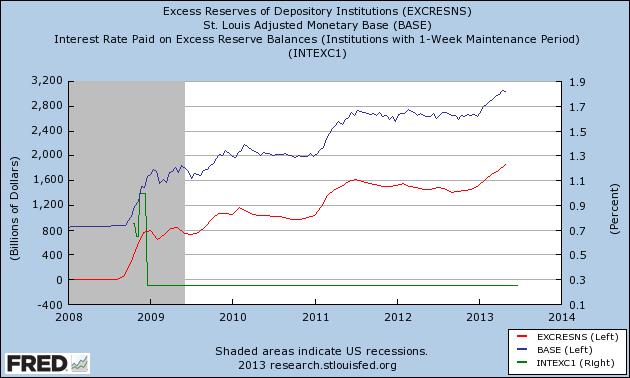

V níže uvedeném grafu můžeme vidět, jak FED krátce poté, co začal navyšovat svou měnovou bázi (tisk peněz) koncem roku 2008, začal také úročit dobrovolné (přebytkové) rezervy. Nejprve nastavil sazbu na 1 % a následně ji snížil na současných 0.25 %. Proč to však udělal?

| Vývoj stavu dobrovolých rezerv obchodních bank u Fedu |

|

| Červená linie - stav dobrovolných rezerv obchodních bank u FEDu v mld. USD / k levé ose Y |

| Modrá linie - výše měnové báze FEDu v mld. USD / k levé ose Y |

| Zelená linie - vývoj úrokových sazeb z dobrovolných rezerv / k pravé ose Y |

Jakmile FED začal navyšovat svou měnovou bázi, zvláště v takovém objemu, umožnil vznik až 10násobku peněžní zásoby skrze komerční bankovní soustavu. Jedná se již o námi stále zmiňovaný mechanismus bankovnictví částečných rezerv.

Tím, že FED začal motivovat komerční banky úrokovou sazbou z dobrovolných rezerv, udržel takřka 80 % nově natištěných peněz mimo reálnou ekonomiku. Držba peněz na účtech u FEDu představuje pro obchodní banky bezrizikový výnos. Avšak tento bezprecedentní zásah má svůj velký háček.

Tím, že FED začal motivovat komerční banky úrokovou sazbou z dobrovolných rezerv, udržel takřka 80 % nově natištěných peněz mimo reálnou ekonomiku.

Podle ověřené a funkční teorie hospodářských cyklů rakouské ekonomické školy se budou dříve nebo později snažit obchodní banky těchto prostředků využít - začít úvěrovat reálnou ekonomiku - a tím nastartují další hospodářský (úvěrový) boom. Tento boom však za tak vysokého stavu rezerv představuje hrozbu vysoké inflace. Bernanke proto bude nucen úrokovou sazbou z dobrovolných rezerv konkurovat nabídce úroků z reálné ekonomiky. Avšak tímto chováním boom nenastartuje... Chytl se do vlastní pasti (více zde).

Samozřejmě, mohl by dobrovolné rezervy úředně zkonfiskovat nebo navýšit povinné rezervy, ale tím by způsobil kolaps bankovního systému. Poslední možností je přimět banky k tomu, aby zpět nakupovaly dluhy, které od nich FED nakoupil. Ale opět, mějme na paměti, že se jedná o dobrovolné rezervy a banky to nemusí udělat. Sledují především svůj vlastní zisk.

Pokud tedy finanční mainstream hovoří o exit strategii a myslí tím ukončení odkupu dluhopisů, pak se z našeho pohledu jedná pouze o první a jednoduchou etapu této tzv. únikové strategie. Možná proto raději Bernanke opustí křeslo guvernéra a jak se sám nechal slyšet -„odejde do ústraní“, aby nemusel řešit tak bezprecedentní problém, jaký nastal. Jedná se o stejný vzorec chování, jako udělal jeho předchůdce Alan Greenspan, který se postaral o nafouknutí dot-com bubliny a později subprime bubliny.

Čekání na kostlivce

Je nesporné, že trh zlata je velmi citlivý na hladinu strachu a obav držitelů úspor o budoucnost. Prakticky od srpna 2011 nevyvrcholil žádný dlouhodobý systémový problém, a tak se růst ceny zastavil. Současný propad cen je také výsledkem pevně zapřených dveří od skříně, kde čeká celá fronta kostlivců.

Mezi horké favority bychom zařadili:

- již výše zmiňovanou měnovou politiku FEDu a zadlužení USA,

- kvantitativní uvolňování v Japonsku a jeho zadluženost (více zde),

- zadlužení a stav významných evropských ekonomik jako je Itálie, Španělsko, Francie,

- rozšíření syrského konfliktu na celý Střední východ,

- zvyšující se nezaměstnanost mladých lidí v Evropě,

- kolaps páteřních obchodních bank, které drží nadměrné množství státních dluhů,

- rozsah derivátového trhu, který se odhaduje na 1000 bln. USD,

- atd..

Nezapomeňme na nabídku

Jak již bylo na mnohých místech uváděno, produkce drahých kovů má své náklady, které se v průměru odhadují na cca 1200 USD na unci zlata a 20 USD na unci stříbra. Při současném cenovém výkyvu někteří těžaři přistoupili ke konzervaci a uzavření dolů. Nenechme se však mýlit, že by začali opět těžit při cenách 1300 USD. Lze odhadovat, že až při mnohem vyšších cenách (min. nad 1600 USD za unci) by se opět důl vyplatilo otevřít.

Těžba však není jedinou nabídkou. Další představuje recyklace, která v minulých letech zajistila 1/3 celkových dodávek zlata na trh. Při současných cenách můžeme očekávat další propad tohoto zdroje.

Neutuchající poptávka

I přesto, že by mohl současný propad cen zlata nabízet jednoznačné soudy o tom, že poptávka po zlatě zcela zmizela, pak opak je pravdou. Nejenže poptávka po fyzických kovech má na globální úrovni svou vzestupnou tendenci, ale také není v souladu s oficiálními statistickými čísly na straně nabídky. V této oblasti doporučujeme 2 renomované články Zůstalo centrálním bankám vůbec nějaké zlato - část I. a Zůstalo centrálním bankám vůbec nějaké zlato - část II.

Závěrem

Na trh zlata bezesporu působí stovky faktorů, které nelze postihnout v jednom článku a vydaly by na hodně tlustou knihu. Na to, že zlato je prakticky od pádu zlatého standardu cílem různých politických, technických nebo mediálních útoků, si ostřílený příznivec zlata již zvykl. Pro nováčky představuje současný cenový propad nezaplatitelnou zkušenost stejně tak, jako pro investory události roku 1976, kdy cena zlata propadla o 47 %, aby následně šla o 850 % výše (více zde). I tehdy byl finanční mainstream plný katastrofických vizí o trpkém konci zlata, ale následný vývoj ukázal, že tisk peněz není žádným řešením ekonomických problémů, nýbrž jejich prodlužováním a zhoršováním, a držba fyzického zlata je způsobem, jak se proti tomuto chování centrálních bank účinně bránit.

V návaznosti na poslední události na trhu drahých kovů a mnohé dotazy našich klientů a čtenářů jsme se rozhodli, že spustíme projekt Informačních seminářů. Cílem těchto seminařů bude seznámit posluchače s vlastní podstatou fungování fyzického trhu se zlatem a stříbrem, jeho zásadní odlišnosti od trhu papírového a především - díky naši redakční činnosti - náhled na aktuální tržní situaci očima mnohých významných osobností z celého světa. Posluchači se také dozví o některých politicko-ekonomických souvislostech, které doposud nebyly zveřejněny. Kromě samotných informací bude mít účastník tohoto semináře možnost se osobně seznámit s autory článků Romanem Pilíškem a Janem Železníkem a dále poznat jiné investory a sdílet s nimi své názory a zkušenosti. Více informací zde.

Roman Pilíšek

hlavní ekonom společnosti ZLATÉ REZERVY

[i] http://www.investicniweb.cz/2013/6/19/fed-nase-politika-zustane-jeste-nejakou-chvili-uvolnena/

[ii] JÍLEK, Josef. Peníze a měnová politika. 1. vyd. Praha: Grada, 2004, s. 120. ISBN 80-247-0769-1.