Spekulanti na COMEXu mají vsazeno na pokles zlata nejvíce v letošním roce (týdenní zpráva o situaci na trhu zlata a stříbra - 26. týden 2018)

25. 6. 2018, Jan Železník

Pokles ceny zlata pokračoval i v minulém týdnu, když zlato korigovalo na doposud nejnižší cenu v letošním roce - 1.261 USD za unci. Také stříbro nebylo ušetřeno poklesu a jeho cena klesla v minulém týdnu o 0,9 %.

Aktuální vývoj

Na trhu zlata i stříbra vznikla v minulém týdnu další býčí vnitřně-tržní divergence (bullish intermarket divergence), když zlato utvořilo nejnižší cenu letošního roku, zatímco cena stříbra se udržela nad letošním minimem z 1.5.2018 na ceně 16,05 USD. Podobná divergence byla i v předminulém týdnu, kdy zlato razilo nová letošní minima, avšak stříbro nikoliv.

V závěrečně části poslední týdenní zprávy jsem uváděl: " Nemohu se ubránit myšlence, že páteční výprodej byl poslední tečkou, která ještě scházela k tomu, aby se trh kompletně vyčistil a "Velká 4" se zbavila velkého počtu SHORT kontraktů (čehož nebyla celý rok schopna). Zda zlato zahají bezprostřední růst, zůstává otázkou,.....".

Ve svém odhadu jsem byl optimističtější, než se nakonec ukázalo. Zlato v minulém týdnu kleslo o dalších 15 USD na unci, což nebyl nijak dramatický pokles, avšak stačilo to k tomu, aby na trhu zavládl silně negativní sentiment (viz COT report). Může být cena 1.261 USD za unci konečně finálním primárním dnem? Zřejmě ještě nemusí, jelikož v minulém týdnu nastaly na trhu dva negativní faktory.

Za prvé - pokud se podíváte na denní graf zlata detailněji, pak uvidíte, že 50denní průměr se nachází těsně nad průměrem 200denním, a pokud se tyto průměry překříží (50denní protne směrem dolů 200denní), pak nastane technická formace s názvem "kříž smrti" (Death cross). Zmiňuji se o tom z toho důvodu, že tato formace ze 100 % nastane a je možné, že internet bude v zápětí zaplaven zprávami o tom, jak je to nyní se zlatem špatné, jelikož nastal právě tento signál. Zřejmě se tento ukazatel trochu přeceňuje, neboť jsem již zažil momenty, kdy tato technická formace neměla zdaleka negativní dopad na trh. Avšak viděl jsem i situace, kdy to jistý výprodej přineslo.

|

| Denní graf ceny zlata, 12/2017 - 6/2018 |

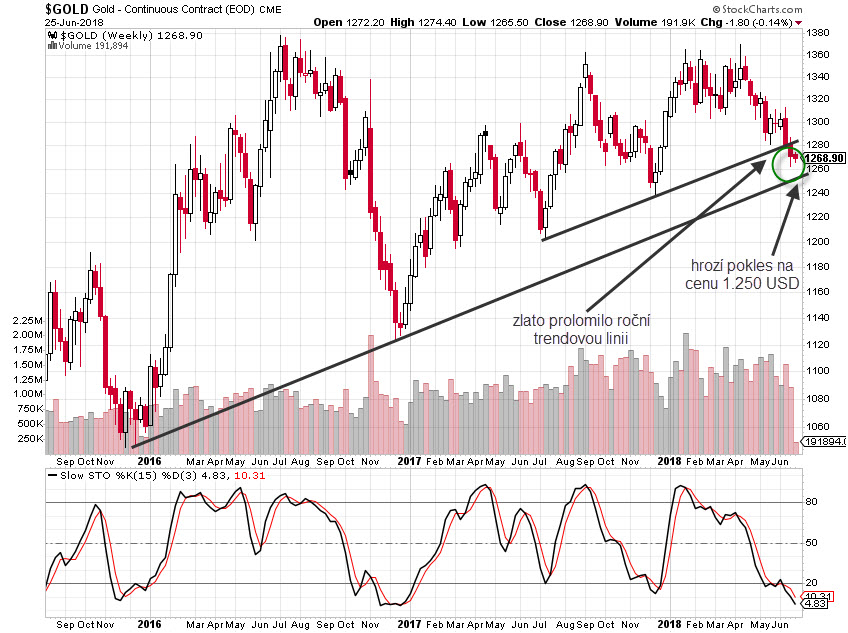

Druhým negativním znamením bylo proražení roční trendové linie, která je znázorněna v týdenním grafu. Pokud budou spekulanti (Managed Money) dále prodávat, pak zlato může otestovat dokonce dlouhodobou trendovou linii, která je znázorněna úsečkou spojující nejnižší body z konce roku 2015 a 2016. Aktuálně se tato linie pohybuje kolem ceny 1.250 USD za unci. Avšak když jsem si přečetl poslední COT report a viděl, co se uvnitř trhu na zlatě opět událo, pak jsem nabyl přesvědčení, že i kdyby mělo zlato tvořit dočasně o pár bodů nižší a nižší minimum, brzký a možná i prudký růst ceny je na spadnutí.

|

| Týdenní graf ceny zlata, 12/2015 - 6/2018 |

Možná mohou být někteří čtenáři unaveni z toho, jak detailně zde COT report každý týden rozebírám, avšak na trzích se vzácnými kovy (zlato, stříbro, platina, paladium) odráží COT report velmi dobře cenový vývoj těchto kovů. Na měnách a ostatních komoditách není COT report tolik jednoznačný, ale u zlata a stříbra potvrzuje zpětně cenový pohyb.

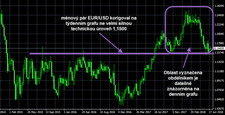

Je evidentní, že zlato bylo poslední měsíce a zejména od konce dubna pod tlakem kvůli posilujícímu americkému dolaru. Ti z vás, kteří četli dlouhodobou prognózu GOLD OUTLOOK 2017, si určitě vzpomenou, že jsem v ní uváděl, že americký dolar (US Dollar Index) by měl vytvořit v lednu 2017 (+/- 6 měsíců) vrchol 16,5letého cyklu. Tento předpoklad se skutečně naplnil, neboť US Dollar Index dosáhl 3. ledna 2017 své nejvyšší hodnoty od roku 2002 a poté nastal jeho prudký pokles. Avšak žádná komodita nebo měna neklesá nepřetržitě dolů, ale poklesy i růsty nastávají v cyklech. Dolar tedy poslední 2 měsíce koriguje svůj hluboký propad a největší podíl na tomto dočasném růstu má propad eura. Proto jsem pozorně sledoval, zda měnový pár EUR/USD udrží silnou podporu na ceně 1,1500. Na konci května vytvořil tento pár první náraz na uváděnou cenu a v minulém týdnu nastal druhý náraz na tuto cenu. Nyní zde máme formaci dvojité dno, a pokud bude udržena, je vysoce pravděpodobné, že euro nastolí další růst vůči dolaru, což by podpořilo i myšlenku konce poklesu ceny zlata.

|

|

| Týdenní graf EUR/USD | Denní graf EUR/USD |

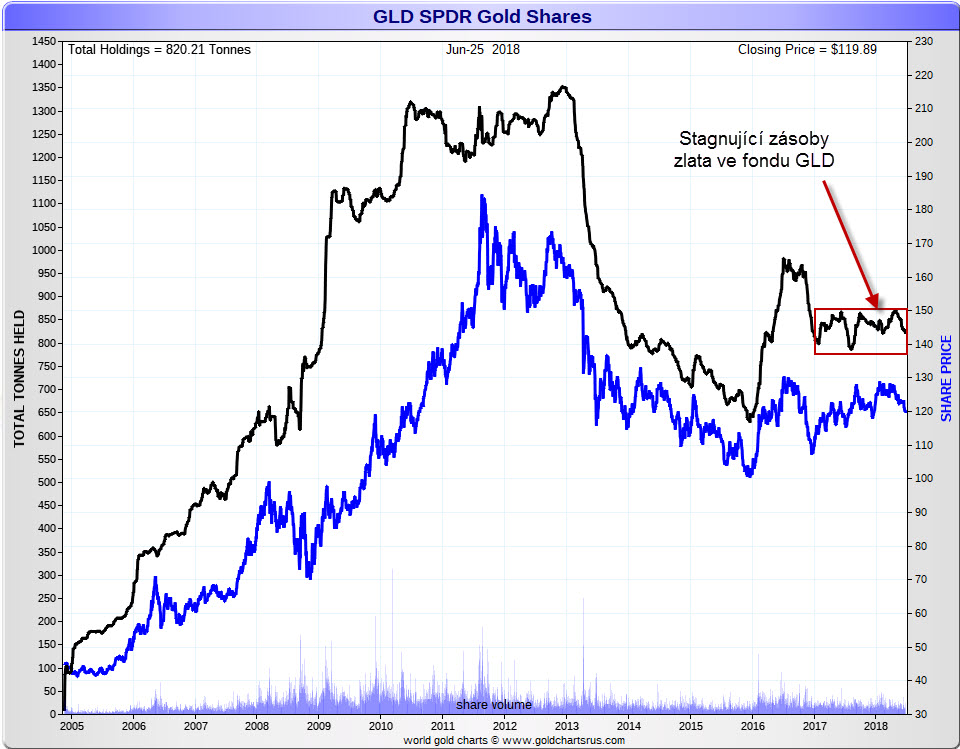

Je pravdou, že zlato je nyní mimo zájem investorů. To se projevuje zejména velmi nízkými fyzickými prodeji - Americká mincovna má nejslabší prodeje investičních mincí za poslední dekádu a ostatní světové mincovny také netrhají rekordní kvóty. Množství zlata v největším světovém ETF fondu GLD již rok a půl stagnuje v pásmu 790 - 860 tun, přičemž na vrcholu se v tomto fondu nacházelo přes 1.300 tun zlata. Avšak na druhou stranu není fyzická poptávka tím zásadním faktorem, který by měl významně ovlivňovat cenu.

|

|

Dlouhodobý vývoj zásob (červná křivka) a ceny akcií (modrá křivka) fondu GLD |

Dlouhodobé cykly na zlatě

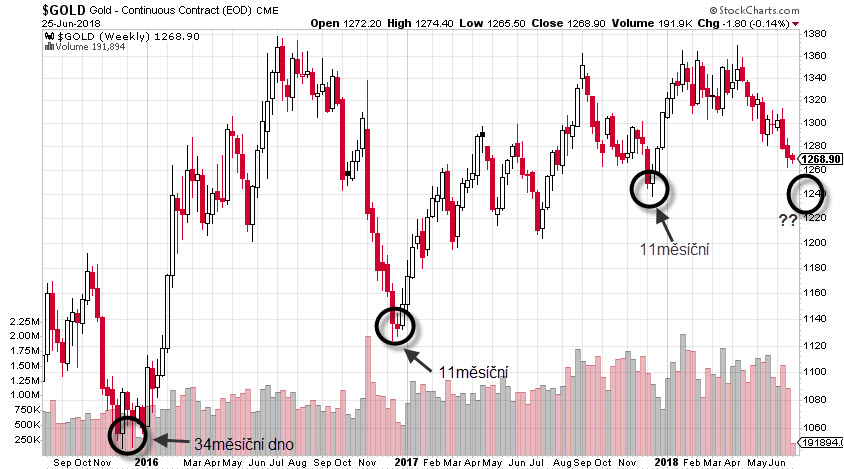

Zlato si vytvořilo na ceně 1.360 - 1.375 USD silnou rezistenci. Když zlato nebylo schopno tuto rezistenci v letošním roce prorazit a jeho cena naopak postupně klesá, vynořily se opět spekulace o tom, že zlato je v podstatě stále v medvědím trendu, který začal ke konci roku 2012 a že růst jeho ceny od konce roku 2015 byl v podstatě pouhou korekcí ceny v rámci zmiňovaného medvědího trendu. Můj náhled je však takový, že na konci roku 2015 začal nový 8letý cyklus, který má doposud býčí vývoj a který se skládá ze tří 34měsíčních cyklů, a zlato je právě na konci prvního 34měsíčního cyklu, a proto jeho cena klesá, jelikož každý cyklus je zakončen poklesem aktiva. Otázkou je, kdy nastane dno 34měsíčního cyklu, protože podle analýzy cyklů by mělo nastat v říjnu 2018 (+/- 6 měsíců).

|

| Týdenní graf zlata s počátkem 34měsíčního a 11měsíčních cyklů |

Pokud bych zašel ještě detailněji do analýzy cyklů, pak se jeden 34měsíční cyklus skládá ze tří 11měsíčních cyklů, jejichž dna nastala v prosinci 2016, v prosinci 2017 a poslední by mělo nastat v listopadu 2018 (+/- 2 měsíce). Pokud nastává dlouhodobější dno, je ideální, když nastane souběžně se dnem krátkodobějším. Proto bych očekával, že 34měsíční dno nastane společně s dnem 11měsíčním, a to někdy na podzim 2018. To by ale znamenalo, že zlato ještě do podzimu 2018 klesne pod cenu 1.261 USD z minulého týdne, anebo jeho cena v následujících měsících prudce vyroste přes rezistenci 1.360 - 1.375 USD, a teprve poté nastane opětovný pokles k dlouhodobějšímu dnu, které již nemusí být nutně pod cenou 1.260 USD. Alternativní varianta je taková, že dlouhodobé dno nastane již nyní společně s dnem na euru, jelikož není nezvyklé, že cykly se ve svých posledních fázích zkrátí nebo prodlouží a tím dojde k jejich destrukci. A pokud dochází k destrukci krátkodobých cyklů, pak často takové destrukce nastávají společně s dlouhodobým dnem.

Již nyní víme, že zlato je v neobvykle dlouhém primárním cyklu, který má průměrnou délku 15 - 21 týdnů, ale současný cyklus se již protáhl na délku 28 týdnů, čímž dochází k jeho destrukci. Pokud by došlo k destrukci i 11měsíčního cyklu (v tomto případě zkrácení na 6 měsíců), pak je možné, že dno 34měsíčního cyklu nastává již nyní, neboť zlato je již v časovém pásmu pro toto dno.

Doufám, že jsem vám s těmito cykly příliš nezamotal hlavu, a proto bych to rád shrnul. Dle mého názoru je zlato na konci aktuálního primárního cyklu, jehož dno mohlo nastat v minulém týdnu, nebo nastane v brzké době a po jeho vytvoření bych (i kvůli velmi býčí struktuře) očekával růst ceny. Podle síly odrazu a růstu zlata a agresivity prodávajících budu moci následně odhadnout, zda na trhu přijde na podzim další velký výprodej ke dnu dlouhodobějšího cyklu, nebo zda je zlato již v dalším 34měsíčním cyklu, což by znamenalo, že jeho cena agresivně poroste několik měsíců.

COT - Commitments of Traders (struktura otevřených pozic na burze COMEX)

Detailní vysvětlení principů a pravidel Commitment of Traders (COT) naleznete zde.

Poslední COT report přinesl velmi příjemné překvapení na trhu se zlatem, ale nepříliš ideální změnu pozic na stříbře.

Na trhu se zlatem klesly v reportovaném týdnu (13. - 19.6.) čisté prodejní pozice komerčních obchodníků o 26.500 kontraktů na celkový počet 114.100, což je téměř nejnižší stav v letošním roce. Dalším pozitivním znamením bylo, jak agresivně "Velká 4" nadále snižovala své SHORT pozice, které klesly o 18.200 kontraktů. V poslední týdenní zprávě jsem k tomu uváděl: " Velká 4" nyní drží 139.993 SHORT kontraktů, což je nejméně od prosince 2017, kdy zlato utvořilo primární dno na ceně 1.238 USD. A po pátečním "výplachu" odhaduji, že "Velká 4" by mohla držet kolem 120.000 SHORT kontraktů a to by bylo nejnižší množství od období leden až květen 2017."

"Velká 4" nyní drží (k úterý 19.6.) celkem 121.770 kontraktů, a jelikož zlato klesalo dále i ve středu a čtvrtek, je možné, že její SHORT pozice klesly pod 120.000 kontraktů. Během posledních 4 týdnů redukovala "Velká 4" své SHORT pozice o masivních 43.000 kontraktů, což naposledy nastalo na konci roku 2017 a 2016. Toto je bezesporu býčí znamení, ale nemusí být ještě zárukou obratu ceny. Na konci roku 2016 "Velká 4" také redukovala SHORTY pod 120.000 kontraktů, poté se jejich SHORTz několik týdnů téměř nezměnily, ale finální dno nastalo nakonec až o 50 bodů níže.

|

| SHORT pozice "Velké 4" vs cena zlata z aposlední 2 roky |

Také Raptors (menší obchodní banky) zvýšily své LONG pozice o cca 5.500 kontraktů na celkový počet 68.531, což je více než nadprůměrné množství.

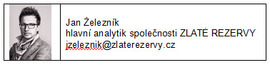

Ale skutečným překvapením COT reportu byly agresivní prodeje obchodníků z kategorie Managed Money. Tito obchodníci prodali 44.976 kontraktů, a to tím, že zlikvidovali LONGy v objemu 10.016 kontraktů a otevřeli nové SHORTy ve velkém objemu 34.960 kontraktů. Jejich celkové LONG pozice nyní dosahují jen 94.297 kontraktů a celkové SHORT pozice vysokých 83.769 kontraktů, což znamená, že MM jsou "net LONG" pouhých 10.528 kontraktů, což je nejméně od ledna 2016, kdy zlato začalo 300dolarovou rally.

Toto je jeden z hlavních důvodů, proč se domnívám, že zlato by mělo být na konci současné poklesové vlny. Celkové SHORT pozice MM sice nejsou na úplném maximu jako v polovině roku 2017 nebo na konci roku 2015, a pokud by MM nadále přidávali do SHORT pozic, pak zlato bude dále nepatrně klesat, ale jakmile budou limity naplněny, trh se otočí a začne opět růst.

|

| Spekulativní LONG, SHORT a NET pozice MM na trhu se zlatem |

Na trhu se stříbrem klesly čisté prodejní pozice komerčních obchodníků o "pouhých" 8.800 kontraktů na celkový počet 58.500, což je na historické bázi nadprůměrné množství a z pohledu posledních měsíců spíše medvědí struktura.

Jak je možné, že na trhu se zlatem došlo s poklesem ceny k solidnímu snížení "net SHORT" pozic commercials, zatímco na trhu se stříbrem jen k mírnému snížení pozic vzhledem k razanci poklesu ceny? Theodore Butler (expert na analýzu struktury zlata a stříbra) se domnívá, že to bylo z toho důvodu, že obchodníci z kategorie Managed Money nebyli tentokrát ochotni prodávat. A jelikož každá transakce s futures kontrakty má dvě strany (prodávající a kupující), pak pokud nebyl zájem prodávat, nemohly commercials nakupovat (snižovat SHORTy).

Butler ještě uvedl ve své víkendové zprávě následující úvahu: "Stříbro v první polovině června solidně rostlo a jeho cena se dostala do blízkosti sestupné rezistenční linie, kterou snad viděl každý technický obchodník. Do trhu se tedy v první polovině června nahrnula spousta technických (a možná i netechnických) obchodníků z kategorie MM, což se projevilo ve velkém navýšení "net LONG" pozic MM. Tyto pozice se zvedly během velmi krátké doby z úrovně 20.000 "net SHORT" kontraktů na 40.000 "net LONG" kontraktů, což je změna v objemu 60.000 kontraktů (300 mil. uncí, cca 1/3 roční světové těžby). Avšak tyto nákupy se potkaly s velmi agresivními prodeji ze strany commercials, kteří cenovou rally již potřetí v letošním roce zastavily. Pokud by totiž commercials tak agresivně neprodávaly, cena stříbra by zajisté vyletěla mnohem výše a vytvořila by tzv. "Breakout" - prolomení masivní rezistence, což by mohlo mít za následek prudký růst stříbra. Takový průlom by se samozřejmě projevil i na trhu se zlatem a to pravděpodobně velcí commercials (Velká 4) nechtěly připustit, dokud se nezbaví většího počtu SHORT kontraktů na zlatě, což se jim v uplynulých 3 týdnech skvěle podařilo."

Na stříbře drží momentálně "Velká 4" (alias JP Morgan) poměrně vysoké SHORT pozice, ale vzhledem k tomu, že oficiální fyzický sklad stříbra banky JP Morgan nyní dosahuje 143,2 mil. uncí, má banka JP Morgan většinu SHORT pozic pokrytou fyzickým kovem. A to nemluvím o tom, že podle odhadů Butlera drží banka JP Morgan mnohem vyšší neoficiální zásoby fyzického kovu, který skupuje od roku 2011. Pokud by cena stříbra začala růst i skrze medvědí strukturu, pak vysoké SHORT pozice banky JP Morgan nebudou v ohrožení, jelikož banka bude vydělávat na fyzickém kovu. Zda takový vývoj nastane, je ale velkou otázkou, protože během posledních 7 let vydělala banka JP Morgan vždy na vysokých SHORTech a to tím, že trh doslova uSHORTovala a cena následně klesla takovým způsobem, že se banka velké části SHORT pozic optimálně zbavila a mohla tak s dalším růstem ceny opět agresivně SHORTovat.

Závěr

Zlato začíná být nyní solidně technicky přeprodané, struktura COT dosti býčí a navíc je před námi sezonní pohyb směrem vzhůru. Cena zlata zpravidla do konce června klesá a poté nastává letní růst, který vrcholí v září. Aby k růstu došlo, musí ale MM začít nakupovat (otevírat nové LONGy a kupovat zpět otevřené SHORTy).

POUČENÍ O RIZICÍCH

INFORMACE UVEDENÉ V TOMTO ČLÁNKU PŘEDSTAVUJÍ POUZE SUBJEKTIVNÍ NÁZOR AUTORA. NEJEDNÁ SE O FINANČNÍ PORADENSTVÍ NEBO INVESTIČNÍ DOPORUČENÍ.

NENABÍZÍME ŽÁDNÉ ANALÝZY NEBO DOPORUČENÍ TÝKAJÍCÍ SE NÁKUPU INVESTIČNÍCH INSTRUMENTŮ NEBO MOŽNOSTÍ OBCHODOVAT NA FINANČNÍCH TRZÍCH.

NENESEME ŽÁDNOU ODPOVĚDNOST ZA TO, CO ČTENÁŘ UČINÍ NA ZÁKLADĚ NÁZORŮ ZDE PUBLIKOVANÝCH. VÍCE O UŽÍVÁNÍ STRÁNEK ZDE.