Zlato v českých korunách je nejlevnější za posledních 18 měsíců (týdenní zpráva o situaci na trhu zlata a stříbra - 26. týden 2017)

3. 7. 2017, Jan Železník

Cena zlata i stříbra klesla v minulém týdnu na nejnižší úroveň za posledních 6 týdnů. Americký dolar také oslaboval, což přispělo k tomu, že zlato v CZK je nyní nejlevnější od prosince 2015.

Aktuální vývoj

V minulém týdnu jsem se zmiňoval o „nečekaném“ prudkém propadu ceny zlata mimo likvidní hodiny, kdy neznámý prodejce vrhl v pondělí dopoledne na trh téměř 20.000 futures kontraktů a cena zlata tak během několika sekund propadla o 2 %. Na internetu se poté vynořilo nepřeberné množství článků o tom, kdo vlastně způsobil tento propad. Na stanici Bloomberg byla uveřejněna zpráva, že se jednalo o omyl – kdy jeden trader zadal chybné množství v prodejním příkazu. Na mírně undergroundovém webu Zerohedge vyšel článek o mysteriózním „Fat Finger“, což je něco jako „tlustý palec“, který stlačil červené tlačítko a spustil výprodej na zlatě (údajně zaštiťováno agenty FEDu). Ať už vyvolal tento propad kdokoliv a cokoliv, v každém případě tato událost nastavila obchodní tón na zbytek týdne, tj. - cena zlata nebyla schopna vrátit se nad úroveň, za které zlato „odpadlo“ a pokračuje ve svém poklesu.

Podle názoru Theodora Butlera (experta na COT strukturu na COMEXu) se nejednalo o nic jiného, než o jeden z triků komerčních obchodníků (kde jsou i pozice velkých obchodních bank). Tento „trik“ měl přinutit technické obchodníky v kategorii Managed Money (MM) k prodejům futures kontraktů, a to tím, že na stoplosech začaly být likvidovány jejich LONG pozice a současně začaly MM otevírat nové SHORT pozice. Tuto skutečnost navíc dokládá aktuální COT report, jelikož zmiňovaný náhlý propad je v aktuálním reportu zahrnut (reportovaný týden od středy 21.6. do úterý 27.6.).

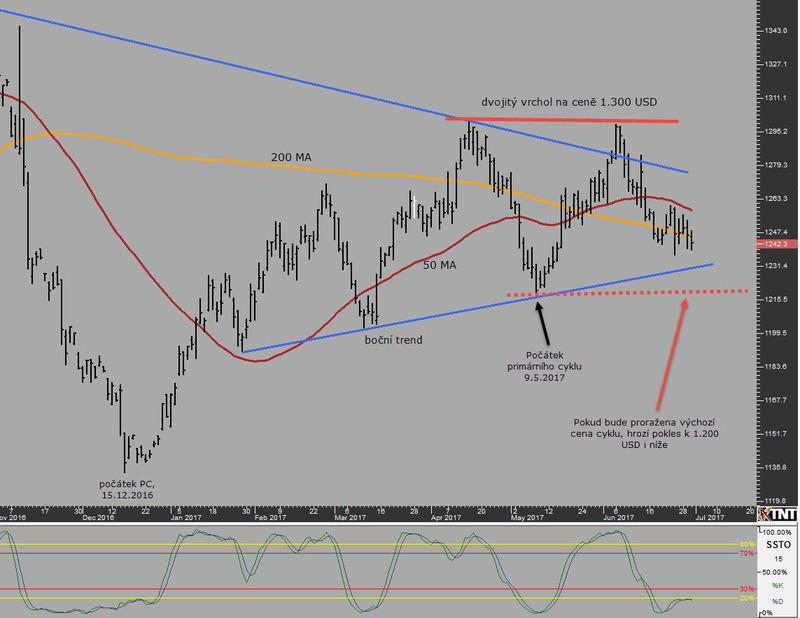

Současný primární cyklus na zlatě tak začíná nabírat medvědí směr. Zatím se ještě nic neděje, jelikož boční trend na zlatě nebyl proražen a cena doposud neklesla pod počáteční cenu primárního cyklu, ale tato varianta není v následujících týdnech vyloučena. V tomto týdnu bude bezesporu rozhodující, zda se zlato počtvrté odrazí z boční trendové linie, nebo zda klesne pod ni. Primární cyklus je nyní v 8. týdnu a trh zřejmě bude klesat rovnou ke dnu v polovině cyklu, které nastává v 8. – 11. týdnu. Cílem pro takové dno je pásmo 1.229 – 1.242 USD a zlato se již v tomto pásmu nachází. Pokud by ale zlato propadlo pod cenu 1.214 USD (počáteční cena primárního cyklu), mohl by přijít výprodej k dlouhodobé trendové linii (aktuálně 1.170 – 1.180 USD). Takový pokles by však nastal za jedné podmínky – pokud se podaří commercials vlákat technické fondy ještě více na SHORT stranu.

Z technického pohledu zlato balancuje na 200denním průměru, a 50denní průměr se začíná pomalu stáčet dolů. Pomocný indikátor SSTO je sice v přeprodané oblasti, ale to neznamená, že v ní nemůže ještě nějakou dobu zůstat (např. ke konci roku se zde nacházel 30 dnů).

|

| Cenový vývoj zlata, denní graf, 11/2016 - 7/2017 |

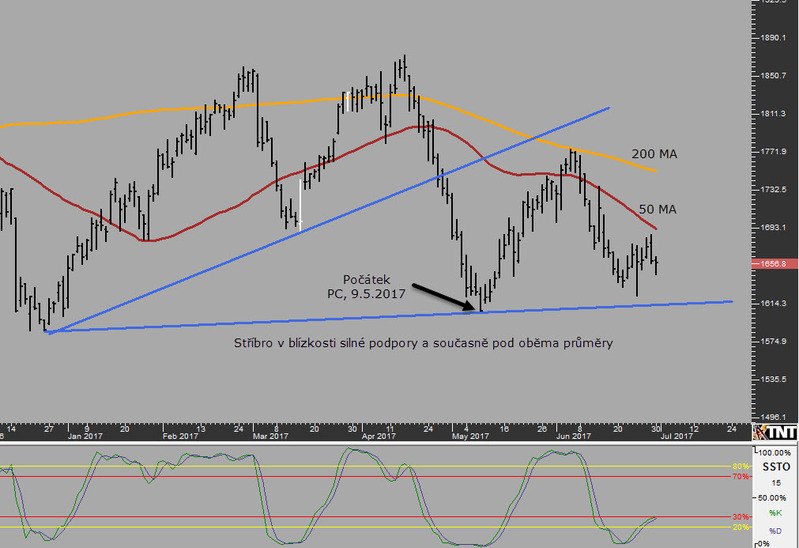

Trh se stříbrem měl v minulém týdnu také negativní směr, ale stříbro vykazuje větší odolnost oproti zlatu. Tato skutečnost bezesporu souvisí s dosti býčí strukturou na stříbře, zatímco u zlata není zdaleka tolik býčí, a proto je u zlata větší prostor k dalšímu cenovému poklesu než u stříbra.

Stav primárního cyklu je stejný jako u zlata – stříbro je v 8. týdnu a je možné, že se právě tvoří dno v polovině cyklu, které u stříbra nastává v 7. - 11. týdnu, a cena se po jeho dotvoření odrazí. Je ale potřeba být připraven i na variantu dočasného poklesu. Pokud by totiž zlato padalo dále, stáhne s sebou i trh se stříbrem.

Z technického pohledu je rozdíl v tom, že stříbro se nachází pod oběma průměry (pod 50denním i 200denním).

|

| Cenový vývoj stříbra, denní graf, 12/2016 - 7/2017 |

Zlato v CZK - nejvýhodnější cena od prosince 2015

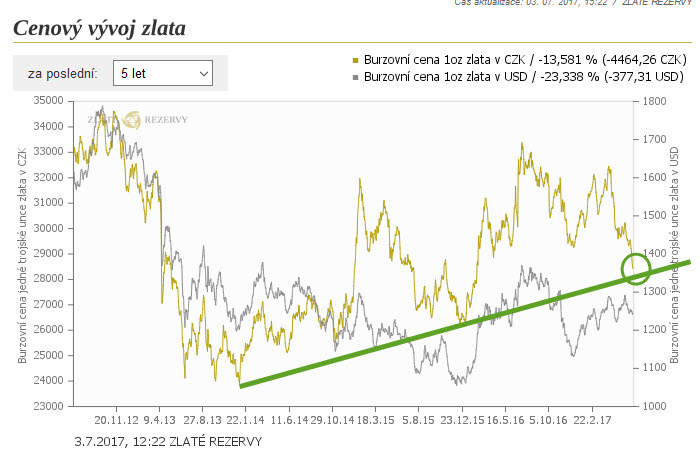

V několika předešlých týdenních zprávách jsem psal, že z pohledu dlouhodobých cyklů by mělo na grafu zlata v CZK nastat dno 4-5letého cyklu. Podle mě tato varianta právě probíhá. Zlato v CZK pokleslo pod podporu Kč 29.000 za unci a cena nyní klesá k trendové linii, jež se tvoří od konce roku 2013. Jako maximální pásmo korekce jsem uváděl rozpětí 27.000 – 28.000 Kč za unci, což by nastalo při souhře dvou negativních faktorů - nízké ceny zlata v USD a nízkého kurzu koruny vůči americkému dolaru. Tyto dva faktory se nyní potkaly, neboť americký dolar prohlubuje své ztráty a cena zlata v dolarech také klesá. Tento extrém ale nebude trvat dlouho. Podle mě začne dolar brzy korigovat svůj pokles a zastaví tak pokles ceny zlata v CZK, i kdyby cena zlata v USD krátkodobě dále oslabovala.

|

|

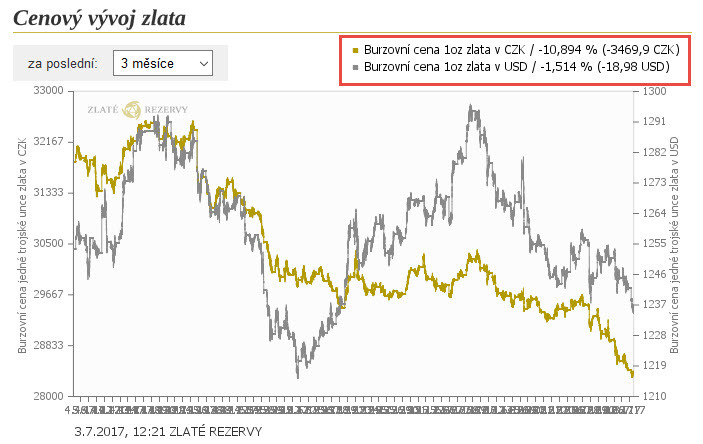

Za poslední 3 měsíce se cena zlata v USD téměř nezměnila, avšak v CZK skrze oslabující dolar klesla o více než 10 % |

|

| Zlato v CZK testuje na 5letém grafu dlouhodobou vzestupnou linii |

COT - Commitments of Traders (struktura otevřených pozic na burze COMEX)

Detailní vysvětlení principů a pravidel Commitment of Traders (COT) naleznete zde.

V reportovaném týdnu (od středy 21.6. do úterý 27.6.) cena zlata i stříbra nepatrně rostla a proto jsem čekal, jak dopadne COT report. Čisté prodejní (net SHORT) pozice komerčních obchodníků (commercials) na zlatě se ale snížily (pravděpodobně skrze prudký jednodenní propad zlata) o solidních 15.200 kontraktů na celkový počet 149.900, což je jeden z nižších stavů v letošním roce.

Struktura na zlatě není zdaleka medvědí, ale také ne úplně býčí. Mírně znepokojujícím faktorem je, že „Velká 4“ drží stále vysoké množství koncentrovaných SHORT pozic, což není zpravidla býčím znamením, ale na druhou stranu Rapotrs (menší obchodní banky) drží velké množství LONG pozic (50.427), a to je nejvíce od ledna 2016, kdy cena zlata prudce vyrostla vzhůru.

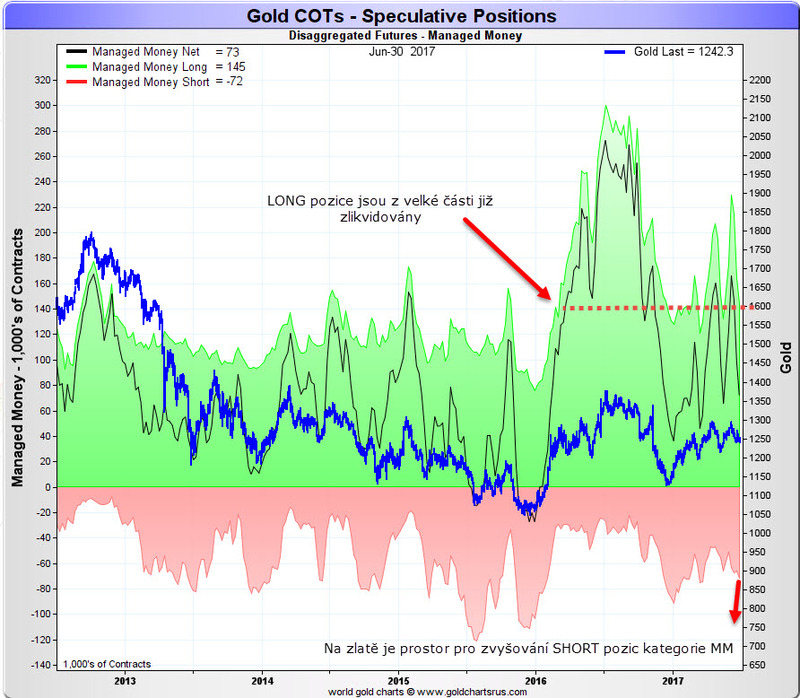

Pokud se podíváme na strukturu COT z pohledu Managed Money, pak zde je obrázek o něco více býčí. MM nedrží příliš vysoké množství LONG pozic – aktuálně 145.000, přičemž letošní minimum bylo cca 130.000, a proto již nehrozí jejich další velká likvidace (ale jen částečná), a také MM docela navýšili SHORT pozice – 72.000 kontraktů. V minulosti nastalo kolem 80.000 kontraktů již několikrát dno, pouze 2x v roce 2015 se tyto pozice vyšplhaly až na 110 resp. 120 tis. kontraktů. S tak vysokým SHORTováním u MM ale již nepočítám, jelikož trh není v hlavním medvědím trendu. Pokud by se SHORT pozice MM zvedly na úroveň z počátku roku, pak by zlato mohlo nabrat směr k 1.200 USD za unci. Taková situace by ale vytvořila extrémně býčí strukturu.

|

| Spekulativní NET, LONG a SHORT pozice kategorie MM na zlatě |

Na trhu se stříbrem došlo také ke snížení čistých prodejních (net SHORT) pozic komerčních obchodníků (commercials) o 8.600 kontraktů na celkový počet 50.200, což je nejnižší stav od 2. února 2016, a tudíž nejvíce býčí struktura za poslední rok a půl.

Celkové číslo 52.000 kontraktů je z historického pohledu vysoké a mohlo by být zavádějící, ale nesmíme zapomenout, že na každý SHORT kontrakt existuje LONG kontrakt a že kategorie MM se od roku 2013 rozrůstá o velké množství netechnických obchodníků, kteří postupně navyšují své LONG pozice ve stříbře. Aktuálně drží cca 60.000 LONG kontraktů, přičemž v roce 2013 to byla polovina (30.000 kontraktů).

Na SHORT stranu naskákali v minulém týdnu pravděpodobně techničtí obchodníci z MM, jelikož ti zvýšili své SHORT pozice o 10.328 kontraktů. SHORT pozice MM jsou nyní druhé nejvyšší v historii, a struktura na stříbře je tak velmi býčí.

|

| Spekulativní NET, LONG a SHORT pozice kategorie MM na stříbře |

Závěr

Pokud v nadcházejících týdnech zamíří zlato níže, bude se jednat o finální výprodej v rámci současné korekce od ceny 1.300 USD. Cena stříbra může jít také níže, ale vzhledem k dosti býčí struktuře je velký propad málo pravděpodobný. Hlavní růstový trend na zlatě, který začal v prosinci 2015, však zůstává neporušen. Stále se domnívám, že v druhé polovině roku může zlato zamířit přes vrchol 1.300 USD za unci. O dlouhodobých cyklech se dočtete v obsáhlé analýze GOLD OUTLOOK 2017, a jelikož je za námi první polovina roku, připravuji její menší aktualizaci.

POUČENÍ O RIZICÍCH

INFORMACE UVEDENÉ V TOMTO ČLÁNKU PŘEDSTAVUJÍ POUZE SUBJEKTIVNÍ NÁZOR AUTORA. NEJEDNÁ SE O FINANČNÍ PORADENSTVÍ NEBO INVESTIČNÍ DOPORUČENÍ.

NENABÍZÍME ŽÁDNÉ ANALÝZY NEBO DOPORUČENÍ TÝKAJÍCÍ SE NÁKUPU INVESTIČNÍCH INSTRUMENTŮ NEBO MOŽNOSTÍ OBCHODOVAT NA FINANČNÍCH TRZÍCH.

NENESEME ŽÁDNOU ODPOVĚDNOST ZA TO, CO ČTENÁŘ UČINÍ NA ZÁKLADĚ NÁZORŮ ZDE PUBLIKOVANÝCH. VÍCE O UŽÍVÁNÍ STRÁNEK ZDE.